财说| 豪悦护理增收不增利,毛利率与费用“黑洞”吞噬利润

热点栏目

客户端

豪悦护理(605009.SH)交出了一份喜忧参半的2024成绩单:营收29.29亿元,同比增长6.25%;归母净利润同比下滑11.65%至3.88亿元。

公司增收不增利背后,折射出行业竞争加剧与企业战略转型的双重困境。

营收增长:差异化新品与海外布局的“双引擎”

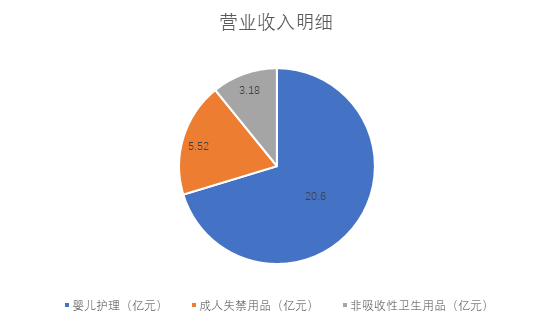

作为国内卫生护理领域的头部代工企业,豪悦护理业务涵盖婴儿护理、女性护理、成人失禁护理及家庭清洁四大板块。2024年,公司营收29.29亿元,同比增长6.25%。其中,婴儿护理仍为核心业务,收入20.6亿元,占总营收70.3%,同比增长4.27%;成人失禁用品收入5.52亿元,占总营收18.83%,同比微降0.5%;非吸收性卫生用及其他(湿厕纸、湿巾等)收入3.18亿元,占总营收10.84%,同比增长40%,成为增速最快板块。

豪悦护理长期依赖婴儿纸尿裤业务,但面对出生率下滑的压力,加速向女性护理、成人失禁等多元化赛道延伸。2024年,公司推出一系列差异化产品,如易更换经期裤、一次性内裤和羽绒服湿巾等。以“森之物语”女性护理系列和“答菲Dafi”湿巾为代表的自有品牌,销售额同比增长显著,成为拉动营收的重要增量。

出海东南亚与北美是豪悦护理另一增长引擎。2024年,公司境外收入4.72亿元,同比大增53.7%,主要来自东南亚及北美市场。2019年,豪悦护理在泰国罗勇设立生产基地,主要服务东南亚市场。目前,泰国公司的产能利用率逐步提升,产品已辐射至老挝、缅甸等周边国家。2024年,公司深化泰国全渠道布局,SunnyBaby品牌入驻当地商超及电商平台。线上方面,豪悦护理以Tiktok、Shopee等平台为核心,加大推广力度开拓新兴电商渠道。

2024年,豪悦护理设立墨西哥子公司,计划投资3亿元建设生产基地,剑指北美市场。墨西哥工厂的落成将缩短对北美、南美市场的供货周期,降低运输成本,同时深化与宝洁、金佰利等国际巨头的合作,提升全球市场份额。这一系列动作,试图通过“产能本地化+品牌本土化”打破代工依赖,但初期投入的高成本尚未转化为利润贡献。

净利润下滑:毛利率“虚火”与费用“黑洞”

尽管营收增长,豪悦护理的净利润却连年增长放缓,2024年已经出现下滑,凸显“增收不增利”的困境。

从表面数据看,豪悦护理毛利率同比提升0.97个百分点至27.91%,这一改善主要得益于原材料价格下降,尤其是高分子、无纺布、橡筋等关键原材料采购成本降低以及无纺布等核心材料自供比例提升。但细究发现,这一“虚火”背后存在结构性隐忧:从第三季度开始,公司单季毛利率同比、环比均出现下滑。且第四季度毛利率仅为26.96%,同比下滑2.08个百分点。这也反映出公司成本优化的效果受制于大宗商品价格波动。此外,核心原材料如石油衍生品价格对国际局势高度敏感,使得成本端的改善具有较强不确定性。

而且,豪悦护理的毛利率水平远低于同行。舒宝国际(2569.HK)从事童护理类用品的生产、销售,毛利率为30.94%;恒安国际(1044.HK)产品包括女性卫生用品、纸尿裤及家庭卫生用品,毛利率为32.31%。豪悦护理代工业务占比过高、自有品牌议价权不足的短板暴露无遗。

真正侵蚀利润的“黑洞”来自激增的销售费用。2024年豪悦护理销售费用同比上涨55.95%至2.14亿元,其中广告宣传费用激增80%至1.5亿元。这一飙升态势与行业“内卷化”竞争密切相关。随着大王制纸等外资品牌退出中国市场,本土新势力以低价策略加速抢占份额,迫使豪悦护理通过抖音、天猫等平台加大营销投入以维持市场地位。需要注意的是,公司销售费用增速(55.95%)远超营收增速(6.25%),投入产出效率显著失衡。

此外,低生育率导致的婴儿护理市场萎缩进一步加剧竞争。观研报告网显示,2023年我国婴儿卫生用品市场规模从2017年的583亿元下降至402亿元,企业不得不通过价格战争夺存量市场。为应对行业压力,豪悦护理转向自有品牌建设,但“森之物语”等品牌短期尚未形成规模效应,反而推高销售费用。这种“高投入、低转化”的困境,正是行业恶性竞争下企业被迫“流血扩张”的缩影。

外延并购:激进扩张的“赌局”

为打破增长瓶颈,豪悦护理2024年开启“买买买”模式:耗资3.6亿元收购丝宝护理100%股权;2.66亿元收购大王制纸南通工厂,并接手合肥花王资产。

这一策略虽带来短期想象空间,却也埋下多重风险。

豪悦护理近年频繁收购工厂资产,但产能消化能力引发市场担忧。2024年5月,公司以2.35亿元收购合肥花王工厂的婴儿纸尿裤生产线。2025年3月,公司再以2.66亿元收购日本大王制纸南通工厂的11条婴儿纸尿裤生产线,尽管公司声称此举将“优化长三角供应链”,但投资者质疑其产能过剩风险将进一步放大——若按当前婴儿护理市场需求计算,南通工厂的年产能预计达10亿片,但按照国内婴儿纸尿裤市场规模萎缩的趋势,叠加豪悦护理自有品牌渗透率不足,新增产能或许会拉低现有产能利用率。

2024年11月11日,豪悦护理以3.6亿元现金收购湖北丝宝护理用品有限公司100%股权。丝宝护理旗下拥有“洁婷”“全因爱”等知名品牌,覆盖全国超6万家商超门店,累计用户达4亿人次,2024年上半年营收3.2亿元,净利润1144.53万元。此次交易中,丝宝护理净资产评估值较账面价值溢价179.56%,意在获得私宝护理旗下品牌与渠道价值。

然而,丝宝护理旗下“洁婷”品牌与豪悦护理自有品牌“森之物语”“答菲”形成直接竞争。洁婷作为传统卫生巾品牌,主打线下商超渠道;“森之物语”通过抖音、天猫等线上渠道主攻年轻消费者,两者目标客群虽略有差异,但产品定位(中端女性护理)高度重叠。此外,豪悦护理在收购后保留了洁婷原有运营团队,这导致内部资源分配矛盾。例如,在广告投入渠道可能会造成营销费用重复投入。

尽管外延并购与品牌扩张为短期营收注入增量,但长期看,在市场竞争加剧、婴儿护理市场规模萎缩的背景下,若无法解决内部品牌定位冲突、优化渠道协同效率,豪悦护理的突围路径恐将越走越窄。

花花编辑

相关文章

黄金投资软件哪个靠谱?深度测评这款APP的视频+社区+行情有多强

热点栏目 客户端 金价,又涨“疯”了!避险情绪升温,国际金价3月突破3000美元/盎司,如今涨至3100美元/盎司上方,创历史新高。对此,瑞银财富管理投资总监办公室(CIO)发表最新观点,预计黄金价...

杭州银行董事会秘书王晓莉谈分红计划:将平衡好投资者利益及公司可持续发展的关系

4月16日金融一线消息,杭州银行今日召开2024年度业绩说明会。谈及分红计划,杭州银行业务总监、董事会秘书王晓莉表示,杭州银行已经披露了估值的提升计划暨提质增效重回报行动方案,明确提出,公司将平衡好投...

这项业务最赚钱!三大头部公募利润曝光……

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 根据上市公司发布的2024年度报告显示,易方达基金、广发基金、南方基金三大头部公募的经营情况浮出水面。 在公募业务出海逻辑的支...

光大期货:4月25日矿钢煤焦日报

热点栏目 客户端 螺纹钢: 螺纹钢:昨日螺纹盘面小幅回落,截止日盘螺纹2510合约收盘价格为3106元/吨,较上一交易收盘价格下跌31元/吨,跌幅为0.99%,持仓增加1.22万手。现货价格小幅下跌...

浙商银行:发力商票贴现, 票据贴现收益率超2%!

近期,浙商银行发布了其2024年年报,虽然各项票据业务规模并不排名前列,但票据贴现收益率却大幅领先于其他银行,是2024年国股银行中票据贴现平均收益率唯一超过2%的银行。本文将对浙商银行2024年各项...

美团欠债应该怎么协商解决问题

美团欠债应该怎么协商 小编导语 在现代商业环境中,债务问已成为企业运营中不可避免的一部分。美团作为中国最大的生活服务平台之一,其债务问引发了广泛的关注。面对债务,美团及其相关方应该如何有效协商...

辽ICP备2024024944号-2

辽ICP备2024024944号-2