长端利率临近前低,怎么看

摘要

在短端利率方面,虽然地方债放量发行,但市场资金面维持稳定,隔夜资金利率也在不断下行,央行11月买入国债2000亿元、操作买断式逆回购8000亿元,整体资金投放力度较强。预计12月初资金面还会继续维持宽松状态,另外同业存款利率下调也会支持短端利率下行。不过,考虑到当前短端利率点位偏低(当前1Y存单和3Y国开隐含的R007(1M)水平在1.70-1.75%左右),如果短端利率在资金宽松的影响下出现下行,可能空间也不大,这时长端利率或者中短信用的机会反而更大一些。长端利率主要优势在于流动性好、灵活性高、获利性强;中短信用主要优势在于信用利差可能还会压缩。

在长端利率方面,当前10年国债利率接近前低,30年国债利率也下行至2.2%左右。目前看,支撑当前利率低位下行的因素主要是抢跑配置行情和资金宽松,如果12月资金水平能够继续稳定维持宽松状态,那么整体收益率曲线还有下行空间,长端利率有机会达到甚至突破前低,不过这需要关注资金宽松情况以及经济修复情况,因为目前PMI数据已连续两个月上行并处于50以上。

根据以往经验,债券利率在12月下行的概率确实偏高,过去10年的下行概率达到了70%左右,基金也在近3年的12月对于债券出现大举买入情况。不过有一点值得注意,在往年,债券利率容易在8月或9月开始出现调整,而后在12月左右容易下行;而今年,债市整体调整情况较少,在9月底10月初明显调整后,后续利率又开始震荡下行。因此,不排除12月可能会出现配置行情,但如果没有降息等超预期因素冲击下,利率有下行可能但空间不大,建议在下行时不轻易追涨,逢调整买入的持仓体验感更好一些。如果组合久期不高,可以逢调整加仓至平均久期。

在信用债方面,近期随着债券利率下行,信用利差跟随压缩,信用债整体表现强于利率债,在资金宽松、配置需求强劲的环境下,5Y及以下的信用债依然值得持有,3Y以下偏配置,3-5Y偏交易。5Y以上等长端信用近期也跟随修复,考虑到后续还会存在高收益资产荒的情况,如果从长期配置视角来看,长端信用可以考虑;但如果是拉久期压缩信用利差参与短期交易维度,建议结合流动性少量持有,因为短时间长端利率债的下行空间不一定很大。

从当前投资组合角度,更倾向于在年底采取偏交易或者维持组合流动性的操作,按照哑铃型组合构建是较好的方案,短端建议可以选择3-6M左右存单、1Y以内交易所国债、2-3Y左右信用债、1-3Y浮息债等品种;长端建议可以选择9Y和20Y国债偏持有、10年和30年活跃券偏交易;另外组合可以根据负债端稳定程度以及久期搭配情况,选择3-5Y二永和6Y左右国债。

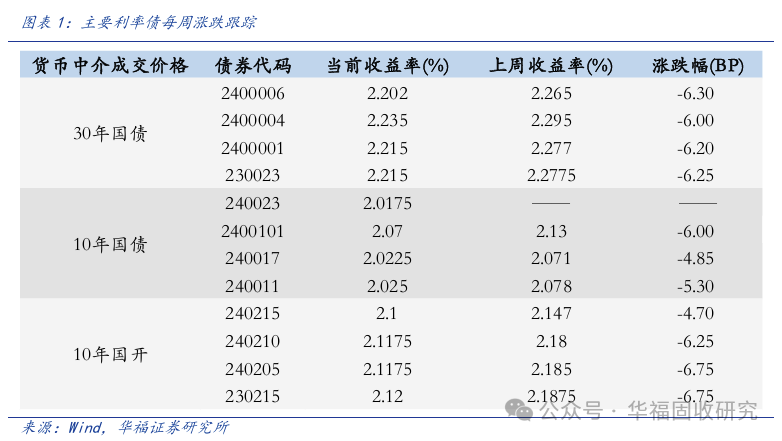

择券思路上,具体从长端债券选择来看,在10年国开维度,当前240210-240215利差在1-2BP左右;10年国债方面,240017-240023利差在0.5BP左右;30年国债方面,2400001-2400006的利差在1-2BP左右。近期债市情绪较好,利率较高的老券买入力量强,新老券利差有所压缩。

分别来看,目前10年国开新老券利差不高,建议可以优先选择活跃券240215,虽然近期老券表现稍强一些,但老券空间不大,如果央行后续不再关注长端利率点位,那么新老券利差重回倒挂的可能性不大。10年国债方面,240023已经发行,其与240017利差较低。另外,活跃券240011已经成为老券,12月期间可以观察其流动性是否会减弱,240017的流动性是否会加强,届时240017和240023均可能有相对下行机会。30年国债方面,活跃券2400006与老券的利差水平不高,可以重点考虑。另外,30年国债2400004因为流动性较差,利率水平高一些,可以关注其后续流动性是否有好转迹象。230023后续还会续发一期,流动性的下降速度可能会慢一点,但其相对价值可能不高,可能会强于2400001。因此,在长端利率债方面,建议可以分别关注240215,240017,240023,2400006。20年国债方面,目前30-20Y利差依然倒挂,当前20年国债的赔率好一些,如果债市情绪较好且配置积极,那么20年国债依然是较好的选择之一。

在中长端债券方面,国债可以考虑9Y左右的230018等券;6Y的240006可以少量持有,可能会更受益于资金宽松。国开在5-6Y左右的持有收益更高一些,但交易性价比不如国债,可以偏持有,例如200205,24国开清发01等。

中短端债券方面,可以考虑230022,240001等4Y左右国债;也可以考虑240203、190215等国开债。浮息债方面,LPR浮息债方面,可以关注230409,240213,240216等。

风险提示

经济表现超预期、宏观政策超预期、政府债发行超预期。

在短端利率方面,虽然地方债放量发行,但市场资金面维持稳定,隔夜资金利率也在不断下行,央行11月买入国债2000亿元、操作买断式逆回购8000亿元,整体资金投放力度较强。预计12月初资金面还会继续维持宽松状态,另外同业存款利率下调也会支持短端利率下行。不过,考虑到当前短端利率点位偏低(当前1Y存单和3Y国开隐含的R007(1M)水平在1.70-1.75%左右),如果短端利率在资金宽松的影响下出现下行,可能空间也不大,这时长端利率或者中短信用的机会反而更大一些。长端利率主要优势在于流动性好、灵活性高、获利性强;中短信用主要优势在于信用利差可能还会压缩。

在长端利率方面,当前10年国债利率接近前低,30年国债利率也下行至2.2%左右。目前看,支撑当前利率低位下行的因素主要是抢跑配置行情和资金宽松,如果12月资金水平能够继续稳定维持宽松状态,那么整体收益率曲线还有下行空间,长端利率有机会达到甚至突破前低,不过这需要关注资金宽松情况以及经济修复情况,因为目前PMI数据已连续两个月上行并处于50以上。

根据以往经验,债券利率在12月下行的概率确实偏高,过去10年的下行概率达到了70%左右,基金也在近3年的12月对于债券出现大举买入情况。不过有一点值得注意,在往年,债券利率容易在8月或9月开始出现调整,而后在12月左右容易下行;而今年,债市整体调整情况较少,在9月底10月初明显调整后,后续利率又开始震荡下行。因此,不排除12月可能会出现配置行情,但如果没有降息等超预期因素冲击下,利率有下行可能但空间不大,建议在下行时不轻易追涨,逢调整买入的持仓体验感更好一些。如果组合久期不高,可以逢调整加仓至平均久期。

在信用债方面,近期随着债券利率下行,信用利差跟随压缩,信用债整体表现强于利率债,在资金宽松、配置需求强劲的环境下,5Y及以下的信用债依然值得持有,3Y以下偏配置,3-5Y偏交易。5Y以上等长端信用近期也跟随修复,考虑到后续还会存在高收益资产荒的情况,如果从长期配置视角来看,长端信用可以考虑;但如果是拉久期压缩信用利差参与短期交易维度,建议结合流动性少量持有,因为短时间长端利率债的下行空间不一定很大。

从当前投资组合角度,更倾向于在年底采取偏交易或者维持组合流动性的操作,按照哑铃型组合构建是较好的方案,短端建议可以选择3-6M左右存单、1Y以内交易所国债、2-3Y左右信用债、1-3Y浮息债等品种;长端建议可以选择9Y和20Y国债偏持有、10年和30年活跃券偏交易;另外组合可以根据负债端稳定程度以及久期搭配情况,选择3-5Y二永和6Y左右国债。

择券思路上,静态来看,当前国债在7Y,10Y左右的性价比较好,短债在4Y较好;国开债在6Y,8-10Y附近的性价比较好,短债在5Y尚可;农发债在9Y左右的性价比较好,短债在5Y尚可;口行债在9Y左右性价比不错,短债在4-5Y尚可。(10年及以内对比)

具体从长端债券选择来看,在10年国开维度,当前240210-240215利差在1-2BP左右;10年国债方面,240017-240023利差在0.5BP左右;30年国债方面,2400001-2400006的利差在1-2BP左右。近期债市情绪较好,利率较高的老券买入力量强,新老券利差有所压缩。

分别来看,目前10年国开新老券利差不高,建议可以优先选择活跃券240215,虽然近期老券表现稍强一些,但老券空间不大,如果央行后续不再关注长端利率点位,那么新老券利差重回倒挂的可能性不大。10年国债方面,240023已经发行,其与240017利差较低。另外,活跃券240011已经成为老券,12月期间可以观察其流动性是否会减弱,240017的流动性是否会加强,届时240017和240023均可能有相对下行机会。30年国债方面,活跃券2400006与老券的利差水平不高,可以重点考虑。另外,30年国债2400004因为流动性较差,利率水平高一些,可以关注其后续流动性是否有好转迹象。230023后续还会续发一期,流动性的下降速度可能会慢一点,但其相对价值可能不高,可能会强于2400001。因此,在长端利率债方面,建议可以分别关注240215,240017,240023,2400006。

20年国债方面,目前30-20Y利差依然倒挂,当前20年国债的赔率好一些,如果债市情绪较好且配置积极,那么20年国债依然是较好的选择之一。另外,如果组合选择哑铃型结构,那么在长端位置也可以考虑配置部分赔率高的20年国债,因为不建议哑铃型的长端全部做交易。

在中长端债券方面,国债可以考虑9Y左右的230018等券;6Y的240006可以少量持有,可能会更受益于资金宽松。国开在5-6Y左右的持有收益更高一些,但交易性价比不如国债,可以偏持有,例如200205,24国开清发01等。

中短端债券方面,可以考虑230022,240001等4Y左右国债;也可以考虑240203、190215等国开债。浮息债方面,LPR浮息债方面,如果短时间央行降息概率降低,那么可以关注230409,240213,240216等;DR007浮息债方面,可以等12月初资金宽松后再考虑,近期浮息债与固息债的表现可能区别不大,如果是仅看重资本利得,短时间浮息债利率也会跟随固息债下行。

1.1债市周度回顾

过去一周,债券利率下行明显,国债曲线呈现牛平状态,其余品种曲线形态基本平行下移。主要因素有:1.地方债发行规模明显放量,但资金面表现较稳定,隔夜利率也进一步下行,市场对于资金面宽松的乐观预期较强;2.央行流动性支持较强,11月买入债券2000亿元,同时操作买断式逆回购8000亿元;3.市场对同业存款利率存在下调预期;4.部分机构抢跑年底配置行情。

1.2 债市周观点:长端利率临近前低,怎么看

1.2.1 长端利率临近前低,怎么看

在短端利率方面,虽然地方债放量发行,但市场资金面维持稳定,隔夜资金利率也在不断下行,央行11月买入国债2000亿元、操作买断式逆回购8000亿元,整体资金投放力度较强。预计12月初资金面还会继续维持宽松状态,另外同业存款利率下调也会支持短端利率下行。不过,考虑到当前短端利率点位偏低(当前1Y存单和3Y国开隐含的R007(1M)水平在1.70-1.75%左右),如果短端利率在资金宽松的影响下出现下行,可能空间也不大,这时长端利率或者中短信用的机会反而更大一些。长端利率主要优势在于流动性好、灵活性高、获利性强;中短信用主要优势在于信用利差可能还会压缩。

在长端利率方面,当前10年国债利率接近前低,30年国债利率也下行至2.2%左右。目前看,支撑当前利率低位下行的因素主要是抢跑配置行情和资金宽松,如果12月资金水平能够继续稳定维持宽松状态,那么整体收益率曲线还有下行空间,长端利率有机会达到甚至突破前低,不过这需要关注资金宽松情况以及经济修复情况,因为目前PMI数据已连续两个月上行并处于50以上。

根据以往经验,债券利率在12月下行的概率确实偏高,过去10年的下行概率达到了70%左右,基金也在近3年的12月对于债券出现大举买入情况。不过有一点值得注意,在往年,债券利率容易在8月或9月开始出现调整,而后在12月左右容易下行;而今年,债市整体调整情况较少,在9月底10月初明显调整后,后续利率又开始震荡下行。因此,不排除12月可能会出现配置行情,但如果没有降息等超预期因素冲击下,利率有下行可能但空间不大,建议在下行时不轻易追涨,逢调整买入的持仓体验感更好一些。如果组合久期不高,可以逢调整加仓至平均久期。

在信用债方面,近期随着债券利率下行,信用利差跟随压缩,信用债整体表现强于利率债,在资金宽松、配置需求强劲的环境下,5Y及以下的信用债依然值得持有,3Y以下偏配置,3-5Y偏交易。5Y以上等长端信用近期也跟随修复,考虑到后续还会存在高收益资产荒的情况,如果从长期配置视角来看,长端信用可以考虑;但如果是拉久期压缩信用利差参与短期交易维度,建议结合流动性少量持有,因为短时间长端利率债的下行空间不一定很大。

从当前投资组合角度,更倾向于在年底采取偏交易或者维持组合流动性的操作,按照哑铃型组合构建是较好的方案,短端建议可以选择3-6M左右存单、1Y以内交易所国债、2-3Y左右信用债、1-3Y浮息债等品种;长端建议可以选择9Y和20Y国债偏持有、10年和30年活跃券偏交易;另外组合可以根据负债端稳定程度以及久期搭配情况,选择3-5Y二永和6Y左右国债。

择券思路上,静态来看,当前国债在7Y,10Y左右的性价比较好,短债在4Y较好;国开债在6Y,8-10Y附近的性价比较好,短债在5Y尚可;农发债在9Y左右的性价比较好,短债在5Y尚可;口行债在9Y左右性价比不错,短债在4-5Y尚可。(10年及以内对比)

具体从长端债券选择来看,在10年国开维度,当前240210-240215利差在1-2BP左右;10年国债方面,240017-240023利差在0.5BP左右;30年国债方面,2400001-2400006的利差在1-2BP左右。近期债市情绪较好,利率较高的老券买入力量强,新老券利差有所压缩。

分别来看,目前10年国开新老券利差不高,建议可以优先选择活跃券240215,虽然近期老券表现稍强一些,但老券空间不大,如果央行后续不再关注长端利率点位,那么新老券利差重回倒挂的可能性不大。10年国债方面,240023已经发行,其与240017利差较低。另外,活跃券240011已经成为老券,12月期间可以观察其流动性是否会减弱,240017的流动性是否会加强,届时240017和240023均可能有相对下行机会。30年国债方面,活跃券2400006与老券的利差水平不高,可以重点考虑。另外,30年国债2400004因为流动性较差,利率水平高一些,可以关注其后续流动性是否有好转迹象。230023后续还会续发一期,流动性的下降速度可能会慢一点,但其相对价值可能不高,可能会强于2400001。因此,在长端利率债方面,建议可以分别关注240215,240017,240023,2400006。

20年国债方面,目前30-20Y利差依然倒挂,当前20年国债的赔率好一些,如果债市情绪较好且配置积极,那么20年国债依然是较好的选择之一。另外,如果组合选择哑铃型结构,那么在长端位置也可以考虑配置部分赔率高的20年国债,因为不建议哑铃型的长端全部做交易。

在中长端债券方面,国债可以考虑9Y左右的230018等券;6Y的240006可以少量持有,可能会更受益于资金宽松。国开在5-6Y左右的持有收益更高一些,但交易性价比不如国债,可以偏持有,例如200205,24国开清发01等。

中短端债券方面,可以考虑230022,240001等4Y左右国债;也可以考虑240203、190215等国开债。浮息债方面,LPR浮息债方面,如果短时间央行降息概率降低,那么可以关注230409,240213,240216等;DR007浮息债方面,可以等12月初资金宽松后再考虑,近期浮息债与固息债的表现可能区别不大,如果是仅看重资本利得,短时间浮息债利率也会跟随固息债下行。

1.2.2 大类资产比较来看,债券并无优势

根据大类资产的估值对比情况,截止最新交易日(2024.11.29):

1.横向对比来看,目前债券资产的相对性价比不高。从资产配置的角度来看,债券价格较高,利率水平偏低,当前债券整体的估值水平不便宜;

2.纵向对比来看,当前沪深300市盈率倒数-10年国债利率为5.98,处于过去五年72%的分位点;沪深300股息率/10年国债利率为1.49,处于过去五年98%的分位点。相对债市来说,股市依然相对偏便宜。

1.2.3 利率预测模型对债市不悲观

根据我们构建的利率预测模型(动态的NS模型),在11月29日(将此日期数据假设为月底数据),模型对未来长端利率的看法不悲观:11月29日10年期国债利率为2.02%,模型预测未来一个月,10年国债利率会下行至1.93%。根据模型历史表现来看,2010年以来,模型对未来月度变化方向预测的准确度在65%-70%左右。从收益率曲线结构维度,模型认为国债在长端的机会更多;国开在短端和长端均有下行空间,其中长端相对更大一些。

1.2.4期货多空比显示当前做多情绪已从历史高点回落

从国债期货投资者看法的角度,我们构建了国债期货多空比指标(多头成交量/空头成交量)。虽然近期国债期货价格不断上涨,但期货上的做多情绪并未明显走高,期货多空比目前回落到历史中性水平。

1.3 利率债择券性价比比较

1.3.1 收益率曲线整体平陡空间不大

过去一周,长短端下行,长端下行更多一些,收益率曲线变平。国债期限利差(10-1Y)下行8BP至65BP左右。

在短端利率方面,虽然地方债放量发行,但市场资金面维持稳定,隔夜资金利率也在不断下行,央行11月买入国债2000亿元、操作买断式逆回购8000亿元,整体资金投放力度较强。预计12月初资金面还会继续维持宽松状态,另外同业存款利率下调也会支持短端利率下行。不过,考虑到当前短端利率点位偏低(当前1Y存单和3Y国开隐含的R007(1M)水平在1.70-1.75%左右),如果短端利率在资金宽松的影响下出现下行,可能空间也不大,这时长端利率或者中短信用的机会反而更大一些。长端利率主要优势在于流动性好、灵活性高、获利性强;中短信用主要优势在于信用利差可能还会压缩。

在长端利率方面,当前10年国债利率接近前低,30年国债利率也下行至2.2%左右。目前看,支撑当前利率低位下行的因素主要是抢跑配置行情和资金宽松,如果12月资金水平能够继续稳定维持宽松状态,那么整体收益率曲线还有下行空间,长端利率有机会达到甚至突破前低,不过这需要关注资金宽松情况以及经济修复情况,因为目前PMI数据已连续两个月上行并处于50以上。

根据以往经验,债券利率在12月下行的概率确实偏高,过去10年的下行概率达到了70%左右,基金也在近3年的12月对于债券出现大举买入情况。不过有一点值得注意,在往年,债券利率容易在8月或9月开始出现调整,而后在12月左右容易下行;而今年,债市整体调整情况较少,在9月底10月初明显调整后,后续利率又开始震荡下行。因此,不排除12月可能会出现配置行情,但如果没有降息等超预期因素冲击下,利率有下行可能但空间不大,建议在下行时不轻易追涨,逢调整买入的持仓体验感更好一些。如果组合久期不高,可以逢调整加仓至平均久期。

在信用债方面,近期随着债券利率下行,信用利差跟随压缩,信用债整体表现强于利率债,在资金宽松、配置需求强劲的环境下,5Y及以下的信用债依然值得持有,3Y以下偏配置,3-5Y偏交易。5Y以上等长端信用近期也跟随修复,考虑到后续还会存在高收益资产荒的情况,如果从长期配置视角来看,长端信用可以考虑;但如果是拉久期压缩信用利差参与短期交易维度,建议结合流动性少量持有,因为短时间长端利率债的下行空间不一定很大。

从当前投资组合角度,更倾向于在年底采取偏交易或者维持组合流动性的操作,按照哑铃型组合构建是较好的方案,短端建议可以选择3-6M左右存单、1Y以内交易所国债、2-3Y左右信用债、1-3Y浮息债等品种;长端建议可以选择9Y和20Y国债偏持有、10年和30年活跃券偏交易;另外组合可以根据负债端稳定程度以及久期搭配情况,选择3-5Y二永和6Y左右国债。

1.3.2 债券择券推荐

我们选取了关键债券的主要期限,结合资金水平进行持有回报的静态测算。在11月29日,择券思路上,静态来看,当前国债在7Y,10Y左右的性价比较好,短债在4Y较好;国开债在6Y,8-10Y附近的性价比较好,短债在5Y尚可;农发债在9Y左右的性价比较好,短债在5Y尚可;口行债在9Y左右性价比不错,短债在4-5Y尚可。(10年及以内对比)

具体从长端债券选择来看,在10年国开维度,当前240210-240215利差在1-2BP左右;10年国债方面,240017-240023利差在0.5BP左右;30年国债方面,2400001-2400006的利差在1-2BP左右。近期债市情绪较好,利率较高的老券买入力量强,新老券利差有所压缩。

分别来看,目前10年国开新老券利差不高,建议可以优先选择活跃券240215,虽然近期老券表现稍强一些,但老券空间不大,如果央行后续不再关注长端利率点位,那么新老券利差重回倒挂的可能性不大。10年国债方面,240023已经发行,其与240017利差较低。另外,活跃券240011已经成为老券,12月期间可以观察其流动性是否会减弱,240017的流动性是否会加强,届时240017和240023均可能有相对下行机会。30年国债方面,活跃券2400006与老券的利差水平不高,可以重点考虑。另外,30年国债2400004因为流动性较差,利率水平高一些,可以关注其后续流动性是否有好转迹象。230023后续还会续发一期,流动性的下降速度可能会慢一点,但其相对价值可能不高,可能会强于2400001。因此,在长端利率债方面,建议可以分别关注240215,240017,240023,2400006。

20年国债方面,目前30-20Y利差依然倒挂,当前20年国债的赔率好一些,如果债市情绪较好且配置积极,那么20年国债依然是较好的选择之一。另外,如果组合选择哑铃型结构,那么在长端位置也可以考虑配置部分赔率高的20年国债,因为不建议哑铃型的长端全部做交易。

在中长端债券方面,国债可以考虑9Y左右的230018等券;6Y的240006可以少量持有,可能会更受益于资金宽松。国开在5-6Y左右的持有收益更高一些,但交易性价比不如国债,可以偏持有,例如200205,24国开清发01等。

中短端债券方面,可以考虑230022,240001等4Y左右国债;也可以考虑240203、190215等国开债。浮息债方面,LPR浮息债方面,如果短时间央行降息概率降低,那么可以关注230409,240213,240216等;DR007浮息债方面,可以等12月初资金宽松后再考虑,近期浮息债与固息债的表现可能区别不大,如果是仅看重资本利得,短时间浮息债利率也会跟随固息债下行。

相关文章

谁是你心中的最佳寿险公司?2024新浪金麒麟保险行业评选正在火热进行中

专题:2024金麒麟保险行业评选...

辽ICP备2024024944号-2

辽ICP备2024024944号-2