东吴证券:维持理想汽车-W“买入”评级 Q3整体业绩表现符合预期

东吴证券发布研究报告称,维持理想汽车-W(02015)“买入”评级,由于24Q3毛利率表现超预期,上调2024年业绩预期至78亿元(原为75亿元),考虑行业竞争加剧,下调2025/2026年归母净利润预期至103/153亿元(原为121/176亿元),同比-34%/+33%/+48%。公司2024Q3实现营收428.7亿元,其中车辆销售业务营收实现413.2亿元。Q3归属普通股东净利润28.1亿元,Non-GAAP口径净利润实现38.5亿元。

东吴证券主要观点如下:

Q3整体业绩表现符合预期。

1)营收:理想汽车Q3交付实现15.3万台,同环比分别+45.4%/+40.8%,单车均价对应27万元,同环比分别-15.5%/-3.2%,核心来自L6销量环比大幅提升,占总销量比环比+13pct。

2)毛利率:公司Q3整体毛利率21.5%,同环比分别-0.5/+2.0pct,其中汽车销售业务毛利率20.9%,同环比分别-0.3/+2.2pct,毛利率表现超预期,核心原因为Q3折扣整体较克制&销量环增41%规模效应显著。

3)费用率:公司Q3研发费用支出26亿元,SG&A费用支出34亿元,对应费用率分别为6.0%/7.8%,同比分别-2.1/+0.5pct,环比分别-3.5/-1.1pct,环比大幅改善。其中SG&A费用绝对值环比增加原因包括公司首席执行官李想于本季度确认股份支付薪酬费用&雇员数量增加导致的薪酬增加,渠道拓展整体较克制,截至9月底公司在全国布局479家零售中心,与6月底相比增加2家,单店效能提升明显。研发费用环比降低5亿元,核心原因为新产品及技术的设计及研发成本减少以及雇员薪酬减少。

4)利息收入及投资收益:Q3为-0.2亿元,同环比分别下滑4.6/3.9亿元,主要来自知行汽车科技投资收益下滑影响。

5)利润:公司Q3实现单车利润2.5万元(Non-Gaap口径),同环比分别-23.6%/+82.0%,环比改善主因为规模效应下单车毛利提升以及严控费用下单车费用降低(主因)。

6)现金:截至2024年9月30日,现金状况为人民币1065亿元。2024Q3自由现金流为人民币91亿元,环比转正。

相关文章

美国参议员抨击政府援乌是在“洗钱”

当地时间12月28日,针对即将卸任的拜登政府向乌克兰划拨新一轮军事援助的计划,美国犹他州联邦参议员迈克·李抨击政府援乌是在“洗钱”。 ...

偏爱高息股!中国太保举牌中远海能H股

继新华保险12月4日举牌海通证券H股之后,中国太保12月5日举牌中远海能H股。 中国太保发...

蓝色起源火箭将在SpaceX的关键挑战中首次亮相

蓝色...

华安外高桥REIT今日成功上市!

...

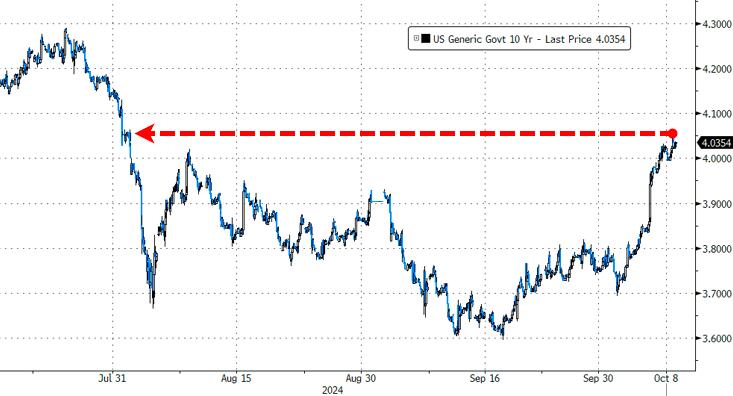

“全球资产定价之锚”发出尖叫!美债空头正在吹响集结号?

随着素有“全球资产定价之锚”的10年期美债收益率,本周重新来到了4%关口上方,越来越多的交易员目前正开始担忧美国国债市场将会进一步回吐年内早些时候的涨幅,因为他们预计美联...

辽ICP备2024024944号-2

辽ICP备2024024944号-2