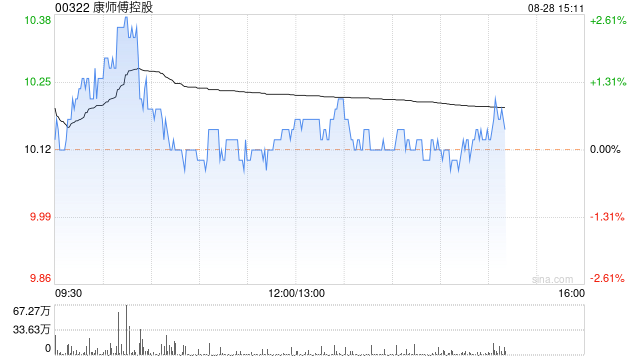

高盛:维持康师傅控股“中性”评级 目标价升至10.7港元

高盛发布研究报告称,维持康师傅控股(00322)“中性”评级,目标价由10.2港元升至10.7港元。

公司公布上半年业绩,净利润胜预期,方便面及饮料销售均符合预期。管理层最新预期全年总销售额同比增长为低单位数,饮料同比升低单位数,方便面同比持平或轻微增长。同时预期净利润同比增长为11%至13%(low-teens)至14%至16%(mid-teens)。

该行指出,盈利能力成长期策略重点。康师傅管理层承认,在宏观环境持续疲弱、竞争仍然激烈的情况下,近期将面临不利因素,但同时亦都强调有信心在未来实现优质增长,将盈利能力、回报和现金流放在优先于销量增长的位置。

相关文章

港股异动丨耀才一度涨近8%创历史新高,上财年孖展融资利息收入升41.6%

6月25日|耀才证券金融(1428.HK)全财年盈利跌近一成,但孖展融资利息收入却大升逾40%,推动股价盘初一度飙近8%至1.9港元,创历史新高。集团公布,截至今年3月底止年度盈利5.59亿港元...

净利润个位数增长 今世缘低价策略不灵了

继10月底推出新品后,不到一个月后今世缘(603369)又发布三款新产品。受行业增速放缓影响,今世缘也遇到增长压力,公司频出新品是想抬高售价来增收吗? &em...

ESG对话|国能中电白云峰:甲醇是氢储能最好的介质,氢电耦合是大方向

专题:2024ESG全球领导者大会 10月17日消息,“2024 ESG全球领导者大会”于10月16日-18日在上海召开。会议期间,新浪财经对话国能中电能源集...

欧洲央行管委Rehn称通胀放缓支持10月降息

欧洲...

辽ICP备2024024944号-2

辽ICP备2024024944号-2