光大期货:1月3日软商品日报

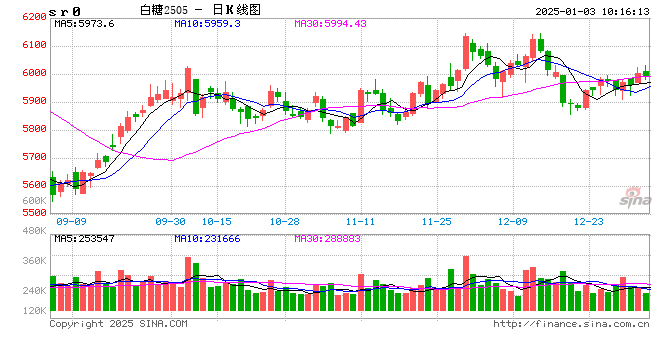

白糖:

昨日原糖期价反弹,主力合约收于19.68美分/磅。印度2024/25榨季截至2024年12月31日,全国共有493家糖厂正在进行食糖生产工作,较去年同期的518家同比减少25家;入榨甘蔗10956.5万吨,较去年同期的12299.1万吨减少1342.6万吨,降幅10.92%;产糖951万吨,较去年同期的1128万吨减少177万吨,降幅15.69%。广西制糖集团主流报价6030~6360元/吨,上调10~30元/吨;云南制糖集团新糖报价5980~6020元/吨,上调20元/吨;加工糖厂主流报价区间6320~6900元/吨,部分上调30~40元/吨。印度单产下降导致产量下降,市场担忧情绪提振原糖价格。国内现货市场平稳,昨日报价小幅上调。糖浆及预拌粉管控后续效果仍需等待时间验证。盘面仍延续震荡行情,静待12月产销数据。

棉花:

周四,ICE美棉上涨0.18%,报收68.52美分/磅,CF505上涨0.22%,报收13535元/吨,新疆地区棉花到厂价为14425元/吨,较前一日上涨33元/吨,中国棉花价格指数3128B级为14675元/吨,较前一日下跌57元/吨。国际市场方面,宏观层面的扰动仍在继续,美元指数震荡偏强,上行突破至109以上,再创近年来新高,美棉价格依旧承压,趋势短期难改,关注特朗普上台之后的政策变化。国内市场方面,近期郑棉维持低位震荡走势,基本面的驱动力度同样偏弱。当前国内新棉交售均结束,加工量超560万吨,工商业库存位于近年来同期高位,供应压力较大。需求端,纺服消费淡季,终端需求偏弱,节前备货意愿不强。整体供需格局较为宽松,综合来看,短期郑棉上方压力较大,短期低位震荡为主。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

相关文章

新奥另辟氢硼聚变赛道 加速可控聚变商业化

2017年启动紧凑型聚变技术探索;2018年至2019年自主设计建造国内首座中等规模球形环物理实验装置“玄龙—50”;2023年至2024年将“玄龙—50”装置升...

突发!碧桂园董事长及总裁被监管

12月6日晚,碧桂园发布公告称,公司执行董事及主席杨惠妍、执行董事及总裁莫斌、执行董事及财务负责人伍碧君,于近期收到上海证券交易所通知。...

何猷君:中国正在成为全球电竞赛道最重要的力量之一

专题:2024中国企业领袖年会...

三次抽检不合格被通报!旭辉电气和供应商“关系匪浅”

9月6日,河北旭辉电气股份有限公司(下称“旭辉电气”)在北交所更新了关于公开发行股票并在北交所上市申请文件的第二轮审核问询函回复,保荐机构为民...

张军扩:消费需求扩张与经济增长相互作用、互为因果

专题:2024三亚·财经国际论坛...

辽ICP备2024024944号-2

辽ICP备2024024944号-2