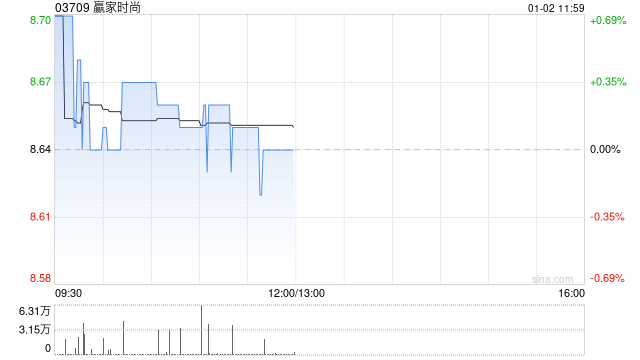

广发证券:首予赢家时尚“买入”评级 合理价值11.42港元

广发证券发布研究报告称,首次覆盖赢家时尚(03709),给予“买入”评级,预计24-26年,预计每股收益分别为0.91/1.06/1.21元/股,合理价值11.42港元/股。据公司财报,公司核心客群为30-45岁具有经济实力的女性,23年公司重新定位愿景为“享誉全球的中国轻奢品牌管理集团”,18-23年公司收入和净利润CAGR分别为22.4%、25.2%。

广发证券主要观点如下:

女装行业:

(1)中产阶级与“她经济”崛起,驱动中高端女装市场扩容。(2)我国女装竞争格局较分散,中高端女装公司多采用多品牌策略,与女装主要上市公司比,公司业绩增速更高,品牌数量更多,且多个品牌规模均较大,体现其出色的多品牌管理能力。

核心竞争力:

多品牌营运能力卓越,看好长期发展动能。据公司财报,(1)多品牌运营能力卓越:平台型架构赋能各品牌协同运营,强品牌符号突出消费者记忆点;(2)产品:积极扩充研发设计团队;工艺精致、面料考究,打造商品华丽设计和高档质感;推进商品企划“黄金三角”,精准化分层管理。(3)渠道:线下持续升级门店形象与位置;线上把握传统电商平台同时积极布局新零售渠道私域流量。(4)营销:营销投入增长较快,多种营销方式占领消费者心智。

展望未来:

稳中求进、全面提质,以“享誉全球的中国轻奢品牌管理集团”为愿景:据公司财报,公司计划持续推进品牌、产品、渠道、供应链等改革升级,持续强化平台运营和系统化管理能力。

相关文章

卡塔尔官员:哈马斯领导人辛瓦尔依然活着

当地时间10月6日,据以色列12频道报道,负责与哈马斯方面调解交换被扣押人员谈判的卡塔尔官员上周告诉被扣押人员家属,巴勒斯坦伊斯兰抵抗运动(哈马斯)领导人叶海亚·辛瓦尔现...

“东北雨姐”已启动退一,打造全新传奇

提起“东北雨姐”这个名字,许多人脑海中会立刻浮现出她那刚强、自信的形象。这位从东北大地上走出来的女强人,凭借自己独特的智慧与胆识,在商业、社交及互联网世界中赢得了一席之地。她不仅成为了许多人眼中的传奇...

秦氏金升:金价回调看涨 黄金行情走势分析及操作建议

6月4日,周二,亚市早盘,现货黄金现报2350.41美元/盎司。金价周一上涨近1%,收报2350.28美元/盎司,因为弱于预期的美国经济数据巩固了美联储将在今年晚些时候降息的预期,使美元和债券收...

越南国会通过南北高铁投资计划 将连接河内与胡志明间20省市

当地时间11月30日,越南国会通过为期十年的南北高铁投资计划。该计划总计将投入670亿美元,总长度1541公里,两端分别设在首都河内与胡志明市,中间连接20...

一年废止数百家机构法人 中小银行整合提速|年终盘点

多位行业资深人士称,小法人机构存在管理层权力大、难管控问题。当前金融机构改革的方向之一是处置风险,而合并重组成为有效路径 &ems...

辽ICP备2024024944号-2

辽ICP备2024024944号-2