IPO金选|宏海科技闯关北交所 深度绑定美的胜算几何?

IPO审核持续慢节奏,连续两周都仅有1家企业上会。

上周,胜科纳米(苏州)股份有限公司顺利过会,年内上会企业数增加至55家,其中49家企业顺利过会,年内过会率进一步增加至89.09%。

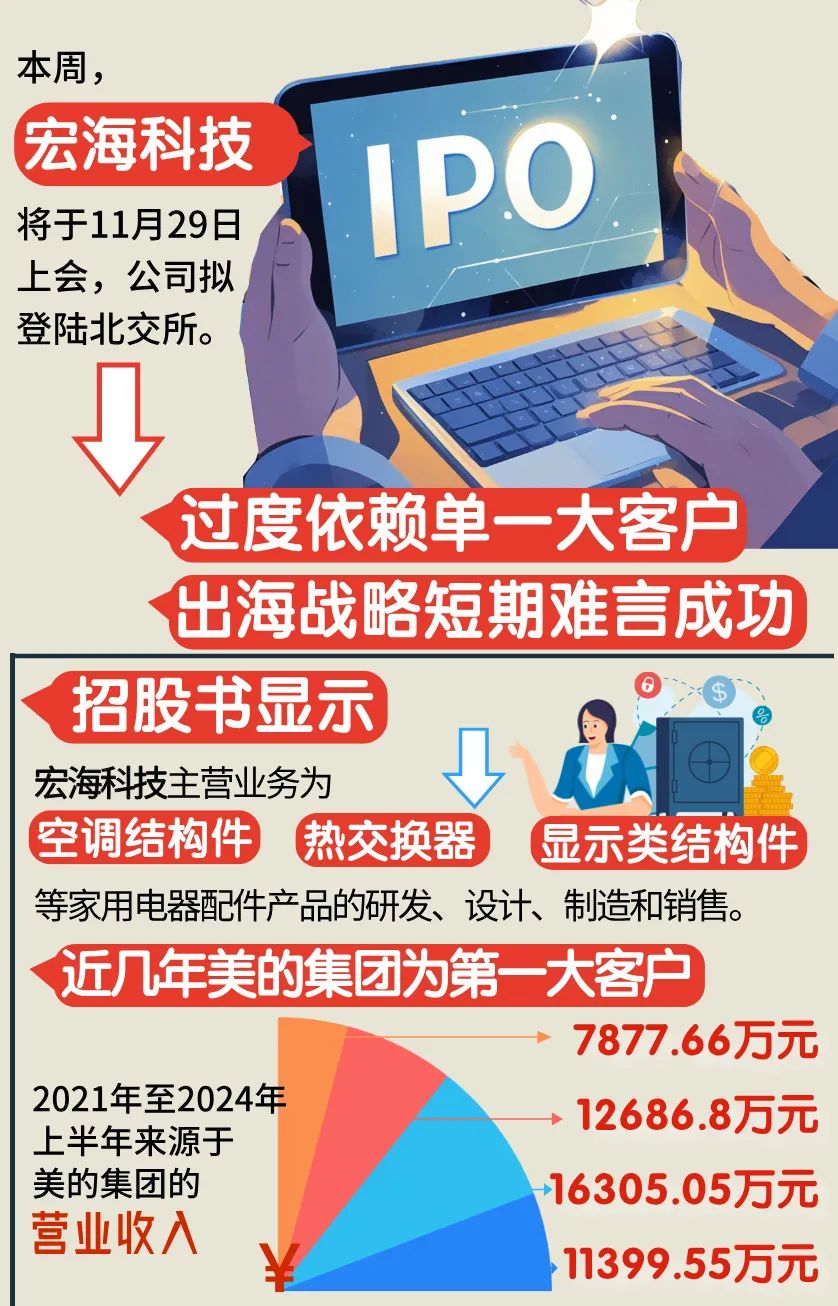

本周,武汉宏海科技股份有限公司(下称“宏海科技”)将于11月29日上会,公司拟登陆北交所。

1

过度依赖单一大客户

在诸多质疑声中,宏海科技因过度依赖大客户美的集团而备受关注。虽然绑定大客户有助于企业成长,但其稳定性就变得尤为重要,一旦大客户采购出现波动,对公司影响极大。

招股书显示,宏海科技主营业务为空调结构件、热交换器、显示类结构件等家用电器配件产品的研发、设计、制造和销售。近几年业绩保持平稳增长态势,2021年至2023年分别实现营业收入1.88亿元、2.53亿元、3.5亿元,净利润分别为2562.63万元、2665.62万元、4871.99万元;到2024年上半年,公司则分别实现营业收入、净利润2.31亿元、4524.24万元。

业绩的稳定增长,和大客户美的集团营业收入的持续高增长有一定关系。可以看到,近几年,美的集团始终占据着宏海科技第一大客户的位置。2021年至2024年上半年,公司向美的集团销售的金额分别为30599.27万元、44336.15万元、58222.97万元、46010.42万元,占当期总额法下销售金额的比例分别为65.37%、70.92%、69.76%、74.86%;公司来源于美的集团的营业收入分别为7877.66万元、12686.8万元、16305.05万元、11399.55万元,占当期营业收入的比例分别为41.81%、50.16%、46.53%、49.29%。

对于过于依赖大客户,宏海科技也表示,未来如果美的集团由于自身原因或宏观经济环境的重大不利变化导致生产计划缩减,可能会减少公司业务订单量甚至终止与公司的合作关系,对公司经营产生重大不利影响,从而影响公司未来的持续盈利能力。

2

出海战略短期难言成功

在家电行业出海动作不断的背景下,宏海科技亦跟随下游客户布局选择出海,但目前来看,出海战略未能成为公司第二增长曲线。

招股书显示,宏海科技分别于2020年11月和2022年3月在泰国成立了泰国冠鸿和泰国宏海。其中泰国冠鸿于2022年初完成建设并开始生产,2022年至2024年上半年实现营业收入分别为980.24万元、5623.45万元、4769.93万元,净利润分别亏损1355.64万元、992.13万元、70.04万元。另一家分公司泰国宏海则还未开始生产经营,预计2024年第四季度正式投产。

不难看出,经营能否好转,以及境外业务受当地法律法规或产业政策发生变化等不确定因素影响,将是未来宏海科技出海战略能否成功的关键。宏海科技表示,公司对泰国子公司的投入金额较大,而泰国子公司从设立至今销售规模相对较小,产能利用率较低,尚未产生盈利。如果泰国子公司未能成功开拓当地市场,则会对公司的经营业绩和盈利能力产生持续的负面影响,并且可能产生固定资产减值风险。此外,在境外开展业务和设立机构需要遵守所在国家和地区的法律法规,尽管公司已积累了一定的境外经营经验,但如果境外业务所在国家和地区的法律法规或产业政策发生变化,或者政治、经济环境发生动荡,均可能给公司境外业务的开展与增长造成负面影响。

经营层面上,除出海战略引发争议外,宏海科技守住国内业务基本盘也十分关键。有分析就指出,如行业内公司无法保持自身的竞争优势,将可能导致产品在供应商体系中被替代的风险,进而影响公司的经营业绩。

3

新增产能存在不确定性

从本次宏海科技IPO来看,公司拟公开发行不超过2500万股人民币普通股,投向热交换器及数控钣金智能制造基地建设项目、家用电力器具配件研发中心建设项目,以及补充流动资金。但市场对此质疑不断,特别是在产能利用率不足的前提下,募投资金去向备受瞩目。

宏海科技表示,本次募投项目投产后公司产能将进一步扩大,有利于公司的持续发展和进一步提升竞争能力。但其也提出,若未来行业内竞争加剧,或公司市场拓展进度不及产能扩张规模,或对市场发展趋势的把握出现偏差等,将会造成公司新增产能不能及时消化的风险,从而对公司经营业绩提升产生不利影响。

从产能利用率角度来看,宏海科技现有产能并没有出现满产情况,产能闲置问题依旧存在。据披露,2021年至2024年上半年,公司空调结构件国内的产能利用率分别为94.53%、98.69%、79.25%、82.49%;显示类结构件国内的产能利用率分别为53.31%、45.29%、54.11%、63.54%;2022年、2023年、2024年1—6月,热交换器的产能利用率为33.82%、66.12%、74.30%。不难看出,公司主要产线产能均有较大闲置。

除产能问题外,募投项目还有新增折旧摊销金额及公司财务指标下降等问题。宏海科技表示,本次发行完成后,公司总股本和净资产规模会出现增加的情形。募集资金投资项目投资完成后,预计每年新增折旧摊销金额合计为1289.28万元。同时,由于募集资金投资项目的实施和达到预计的收益水平需要一定的时间和过程,因此,短期内公司净利润增长仍主要依靠现有业务,净利润的增长幅度可能会低于总股本、净资产的增长幅度,每股收益、净资产收益率等财务指标在短期内将存在一定幅度的下降风险。

相关文章

健身瘦腿方法视频,塑造纤细美腿的终极秘籍

拥有一双纤细修长的美腿,是很多女性梦寐以求的目标。随着生活水平的提高,很多人都开始重视健身塑形,尤其是在腿部塑形方面,如何瘦腿成为了热点话题。如果你还在为自己的腿部线条感到不满意,想要通过健身来改变,...

天津建发公布申请股份全流通

...

对冲基金Third Point再度落后标普500,称未见经济衰退迹象

丹尼尔•勒布(Daniel Loeb)旗下Third Point LLC的旗舰基金上季度落后于美股大盘两个百分点,主要是因为对亚马逊(AMZN.US)和微软(MSFT.US)等大型科技股的押注出...

广电运通:拟收购广电五舟10%股份 将成为其控股股东

中证网讯(记者万宇)广电运通5月29日晚公告,为加强公司在算力板块的战略性布局,广电运通以4.5170元/股的价格收购个人股东刘英所持有的广电五舟10%股份,交易金额...

复旦大学教授张奇:认清大语言模型能力边界非常关键

9月25日上午,“解码未来:全球数智趋势”专题论坛在上海浦东成功举办。论坛由工业和信息化部工业文化发展中心、上海市经济和信息化委员会、上海市浦东新区人民政府...

辽ICP备2024024944号-2

辽ICP备2024024944号-2