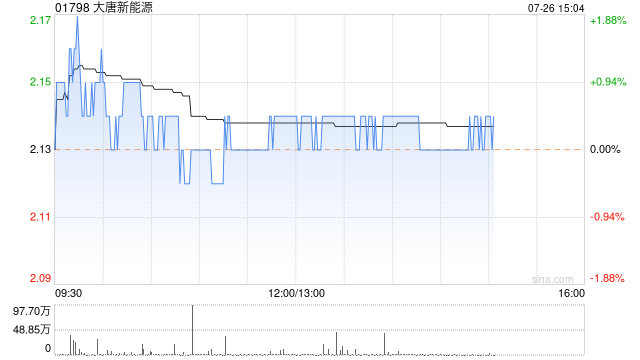

交银国际:维持大唐新能源“中性”评级 目标价降至2.02港元

交银国际发布研究报告称,将大唐新能源(01798)目标价调低至2.02港元,维持“中性”投资评级。该行预计,大唐新能源今年上半年盈利将同比减7.9%,因风电发电量的下跌抵销了光电发电量的增加,上半年该集团发电量较去年同期持平。

在下半年利用率仍有下降压力的情境下,该行下调大唐新能源2024及25年发电量预测1.7%及1.9%。该集团2024年预测净负债/总股本较该行涵盖的同业平均要低,交银国际认为,大唐新能源仍有空间加快装置/增加分红。该行下调大唐新能源2024及25年每股盈余预测6.6%及7.2%。

相关文章

杰富瑞:机构投资者增持美股软件股的比例处于历史最低水平

在杰富瑞的仓位调查中,机构投资者增持软件类股票的比例为19%处于历史最低水平。这一比例在2024年一直在下降,从1月份的51%开始,然后在7月份降至28%。杰富瑞科技、媒体和电信股票交易主管Mi...

债市回暖,债基巨赎压力虽存但业内称高峰期已过

“‘...

华东政法大学高奇琦:元宇宙变得越来越可行,萝卜快跑会引发治理问题

专题:2024中国汽车论坛 “2024中国汽车论坛”于7月11日-13日在上海举行,主题为 “引领新变革 共赢新未来”。华东政法大学人工智能与大数据指数研究院...

与一般黄金珠宝品牌采用波动金价加手工费的收费模式不同

经济观察...

需结合持仓透明度、基金经理能力等多维度筛选产品

3月20日消息,近期伴随着科技板块行情火热,基金公司旗下大科技持仓成为关注的热点。我们粗略把申万一级行业中的电子、医药生物、电力设备、机械设备...

辽ICP备2024024944号-2

辽ICP备2024024944号-2