金瑞期货“对等关税”快评——对等关税远超预期,市场风险或未完全出清

热点栏目

客户端

宏观方面

1、对美国贸易失衡最大的约60个国家征收“对等关税”,征收幅度远超市场预期,如对中国、欧盟、越南、台湾、日本分别征收34%、20%、46%、32%和24%;

2、对其余国家征收10%的全面关税;

3、加拿大和墨西哥不在本轮关税征收范围内,之前延后生效的关税将在近日落地,符合《美墨加贸易协定》(USMCA)的商品将继续获得豁免;

4、对于特定产品的关税将在上述基础上征收,如对汽车加征25%的关税,今天生效;

5、如果上述关税全部落地,预计美国平均关税将大幅升至29%一线,远超1930年斯姆特-霍利关税法案时的水平。

风险提示:

1、受关税落地影响,今天亚洲和欧洲资本市场大概率遭遇重大调整,各国债券价格可能走升,商品方面由于不是直接影响,调整幅度或相对较小;此外,由于关税落地时间为美股盘后,今晚美股仍可能继续调整

2、我们认为短期内还需警惕市场继续调整的风险。尽管政策实施日前各国仍有谈判空间,但考虑到特朗普已提前向市场释放了关税的相关信号,合理预计各国已进行了一定程度的谈判,短期内谈判取得大幅进展的可能性不大。相反,部分被征税国家或将在近期出台报复性政策,如昨日欧盟主席已发出警告。若出现报复性关税,不排除美国关税仍有进一步加码的可能。建议短期内以避险和观望为主,不急于马上抄底。

3、美国经济衰退交易仍需观察,昨日ADP数据好于预期,表明劳动力市场仍处于“温和调整”阶段,与鲍威尔口中“低裁员、低招聘”的状态相一致。

4、各国或将出台刺激性政策对冲关税影响,密切关注近期各国央行操作的变化

一、宏观:

(一)要点:

1、对美国贸易失衡最大的约60个国家征收“对等关税”,征收幅度远超市场预期,如对中国、欧盟、越南、台湾、日本分别征收34%、20%、46%、32%和24%;

2、对其余国家征收10%的全面关税;

3、加拿大和墨西哥不在本轮关税征收范围内,之前延后生效的关税将在近日落地,符合《美墨加贸易协定》(USMCA)的商品将继续获得豁免;

4、对于特定产品的关税将在上述基础上征收,如对汽车加征25%的关税,今天生效;

5、如果上述关税全部落地,预计美国平均关税将大幅升至29%一线,远超1930年斯姆特-霍利关税法案时的水平。

(二)市场反应:

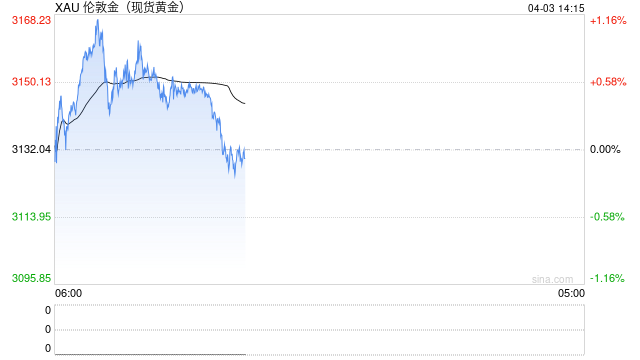

美国股市和债市反应最为激烈,纳斯达克期货指数盘后自高点回落超5%,10年期美债收益率较前一交易日收盘下行超14bp。汇市、商品反应相对温和,美元走弱,人民币走贬,黄金现货走升,总体波动小于关税本身的“震撼程度”。美元与美股同步走弱,且黄金表现相对克制,说明短期内市场交易的主线是避险情绪下资金加速流出美国,而不是美国系统性风险的爆发。

(三)风险提示:

1、受关税落地影响,今天亚洲和欧洲资本市场大概率遭遇重大调整,各国债券价格可能走升,商品方面由于不是直接影响,调整幅度或相对较小;此外,由于关税落地时间为美股盘后,今晚美股仍可能继续调整

2、我们认为短期内还需警惕市场继续调整的风险。尽管政策实施日前各国仍有谈判空间,但考虑到特朗普已提前向市场释放了关税的相关信号,合理预计各国已进行了一定程度的谈判,短期内谈判取得大幅进展的可能性不大。相反,部分被征税国家或将在近期出台报复性政策,如昨日欧盟主席已发出警告。若出现报复性关税,不排除美国关税仍有进一步加码的可能。建议短期内以避险和观望为主,不急于马上抄底。

3、美国经济衰退交易仍需观察,昨日ADP数据好于预期,表明劳动力市场仍处于“温和调整”阶段,与鲍威尔口中“低裁员、低招聘”的状态相一致。

4、各国或将出台刺激性政策对冲关税影响,密切关注近期各国央行操作的变化。

二、商品板块:

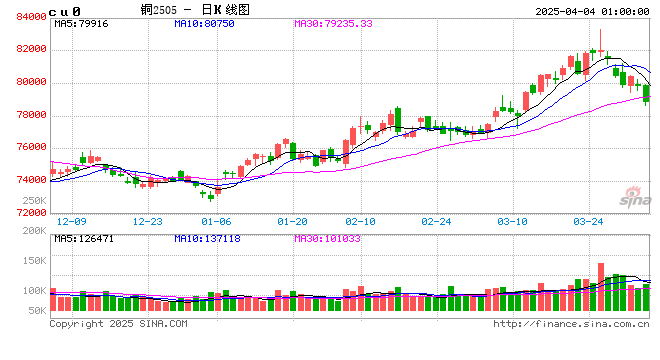

(一)铜:

美国宣布对等关税,向贸易失衡较大的国家加征不同关税,其余国家基准加10%,铜不受对等关税影响。盘面实际表现上,绝对价格继续有减仓回落出现,COMEX价差有小幅收窄。而从事件的潜在影响看,由于其关税或是顶格宣布,未来有谈判操作空间,衰退担忧是否进一步发酵尚需观察。由于本次未公布铜自身关税,地区价差仍难言结束。展望后市,短期利空难言结束,但价格已下行较多,出于基本面预期保持积极考虑,价格预计将有支撑出现。策略上可考虑开始逢低少量采购。风险点:宏观利空持续,基本面大幅不及预期,库存大量堆积等。

(二)铝:

美国对各国征收10-49%不等的关税,但因铝此前已被征收25%的关税,据需此次国别和铝行业的此前关税并不会叠加,由此海外铝市场新增供应的影响并未进一步扩大。但是需求端汽车、易拉罐等受均有被新增关税,可能会在一定程度抑制海外的需求,但该部分在4.2之前市场就有部分预期,所以总的看海外新增的实际影响有限。对中国市场的影响来看,供应端的影响体现在废铝和合金类型的进口存在减量的风险;需求端的影响国内直接出口美国的产品量级不大,但或因其对东南亚等国家征税对等关税而导致其需求回落进而影响国内的出口,从全铝元素的角度,国内还是净出口国,内外的角度看整体对国内需求的或更大。全球的角度看,总的看事件以负面影响更多,整体看限制往上的空间,但此前市场参与者因对关税有预期、产业链重构也还是需求时间,关税政策落地后或阶段性冲击结束,后续仍以关注关税落地后需求和供应的减量情况为主。

(三)铅:

由于中国自2024年下半年开始已经转为净进口市场,铅锭出口预期影响不大。影响更多侧重在产业链下游的出口环节,一是对于起动用铅酸电池出口,此前美国对中国加征25%关税后对美出口占比已经自原有的14%回落,2024年按重量计对美出口9.7%,其他类铅酸电池占比约5%,由于近两年中国出口增量更多体现在对印度及东南亚地区出口增加,预期对美冲击相对有限。二是对电动自行车出口冲击,美国已对中国电动汽车加征高关税,但对电动自行车未列入,2024年中国出口电动自行车约2212万辆,即便有高关税冲击,但中国电动自行车仍以高性价比成为对美出口最大的市场,去年出口约233万辆,占比达到28%,后续需关注对应的关税豁免政策。

(四)锌:

从绝对价格方面,关税超预期落地令锌价兑付大幅跌幅,叠加BM落地,后续需要观察海外锌冶炼超预期的减产。此外,美国年度进口59-63万吨锌锭,根据现有关税政策查看,锌锭及锌合金产品不在豁免清单中,因而根据国别关税落地而执行。这将引起地区升水格局的变化:诸如美对韩国征收25%的关税,而加拿大墨西哥能够符合USMCA的商品则能享有0%的关税,或将改变锌锭地区之间的升水格局。此外,中国对东南亚出口的部分镀锌制品也是转口后出到美国,美国对泰国、越南等国加征高关税或将对中国镀锌产品出口造成较大影响。单边价格看,由于80美元的BM或将造成海外冶炼进一步减产,叠加清明假期将至,可考虑部分空头获利了结,后续关注各国在关税政策下的博弈;短期看,关注伦锌2680美元一线的支撑力度。

(五)锡:

沪锡延续强势,周度价格重心上移,最高触及 29.9 万元 / 吨,今日有所回落。核心逻辑在于:一、缅甸地震令矿山复产预期放缓,刚果金矿山停产,国内冶炼原料压力持续加大。二、LME库存低位,结构转入BACK,对价格驱动偏多。背后或因印尼斋月,锡锭出口量不多。展望短期价格,考虑原料紧张,以及LME低库存,锡自身基本面积极,目前尚维持锡价格偏强观点。但需注意对等关税宣布后,海外经济衰退担忧对有色整体的拖累。风险点:宏观风险发酵,海外供应超预期、终端消费坍塌等。

(六)镍:

有色市场整体下行压力下,镍价跌落至成本线下较低估值位置,但从微观来看,矿端成本抬涨明显,镍铁开工积极,叠加湿法MHP项目减产和可能的印尼政策端风险(加税、配额等方面),镍价利多因素仍在且确定性较高,向下空间狭小,当前点位做多性价比凸显,沪镍主力核心区间【12.5,13.5】万元/吨,伦镍三月核心区间【15500,17000】美元/吨。投资策略:逢低做多。风险提示:宏观情绪大幅波动,印尼政策变动大幅超预期等。

(七)锂:

美国为我国锂离子出口第一大国,占比25%。结合301条款,目前储能电池面临关税64.9%,2026年将面临82.4%的关税。面对严峻的关税形式,我国锂电池在美市场价格竞争力削弱,利空锂电池出口需求。

(八)白银:

考虑到此次对等关税的模式,短期内美国政策利空或已经基本出尽。但是关税对经济和消费的冲击并未结束,经济仍可能沿着滞涨甚至衰退的预期发酵,且全球地缘局势仍处于紧张状态,黄金价格阶段性预计维持偏强,而白银当前消费疲软库存高涨,在衰退交易下价格可能持续弱于黄金。结构上,黄金并不在此次关税的征税范围内,基本符合市场预期,伦敦-COMEX价差已经显著收窄,此前跨市套利交易带来的价格冲击或将被缓解。

(九)黑色:

北京时间4月3日凌晨,美国宣布对所有国家统一征收10%基准关税和对部分国家差别征收对等关税,但部分产品豁免征收对等关税,如钢铁。由于我国对美国钢铁出口少,2024年占钢材总出口仅0.8%,因此关税对我国钢铁直接出口美国影响不大。影响较大的是转出口,即我国钢材出口至非美国家,再由非美国家转口至美国,比如出口至越南,再从越南出口至美国。2022年以来,我国钢材出口攀升,东南亚、中东、非洲、南美是前四大出口目的地,2024年占钢材总出口72.4%。此次美国对等关税力度较大,将推升转出口成本,不利于我国钢材出口。

从基本面来看,现阶段黑色系基本面偏弱,一方面是正值“金三银四”传统消费旺季,钢材现实去库相对温和,在季节性、海外加征关税以及国内打击“买单出口”的背景下,市场预期4月份需求即将见顶,板材甚至存在提前垒库的忧虑;另一方面是炉料供应宽松,3月份在铁水加速复产的情况下,铁矿石、炼焦煤库存呈现止降回升态势。根据平衡表测算,4月份钢材和炉料基本面偏弱的局面可能延续,即钢材维持温和去库,炉料进一步垒库,黑色系价格震荡中枢或下移。值得注意的是,近期环保力度有加强迹象,4月份关注山东焦炭产能政策和山西煤矸石污染整治可能带来的供应端扰动。操作上,短期建议偏空思路,风险点在于需求超预期增长,炉料供应收紧,环保政策风险。

相关文章

AI时代,一个内容社区的盈利样本

AI以一种前所未有的效率和广度,回应着人类的好奇心,改变了我们为问题寻找答案的方式。 2024 年 9 月,谷歌公布了一个数据:自己的搜索引擎全球市场份额十年来首次跌落到 90%以下。显然这只是一个...

黄金投资软件哪个靠谱?深度测评这款APP的视频+社区+行情有多强

热点栏目 客户端 金价,又涨“疯”了!避险情绪升温,国际金价3月突破3000美元/盎司,如今涨至3100美元/盎司上方,创历史新高。对此,瑞银财富管理投资总监办公室(CIO)发表最新观点,预计黄金价...

彻底取消“限售令”,加大公积金支持力度,南京楼市复苏进程提速

本报记者 李贝贝 上海报道 南京楼市进一步松绑。2025年3月31日起,南京全市范围内取消限售,商品住房在取得不动产权登记证书后即可上市交易,有效满足居民各类住房置换需求。此前,南京住宅的限售期为3...

外盘头条:制药行业恐遭特朗普关税冲击 富国银行称特斯拉或再跌50% 奔驰考虑在美停售入门级车型

专题:市场交易热情出现降温 机构称潜在向上空间依然较大 全球财经媒体昨夜今晨共同关注的头条新闻主要有: 1、特朗普关税威胁包罗万象 制药行业三十余年来恐首次遭遇关税冲击 2、富国银行:特斯拉或再跌5...

要求金融机构发展消费金融 监管部门再发文鼓励“线上开卡”

记者 温婷 国家金融监督管理总局近期发布通知,要求金融机构发展消费金融,助力提振消费。通知提到,在有效核实身份、风险可控的前提下,探索开展线上开立和激活信用卡业务。 这是继2022年《中国银保监会 中...

银行传出重磅消息

周日晚上,国有银行传出重磅消息—财政部向中国银行、建设银行、交通银行和邮储银行通过定增的方式注资5000亿。 直白点说就是财政部拿5000亿的真金白银买了这四个银行的股份,而这笔钱主要用于补充银行的一...

辽ICP备2024024944号-2

辽ICP备2024024944号-2