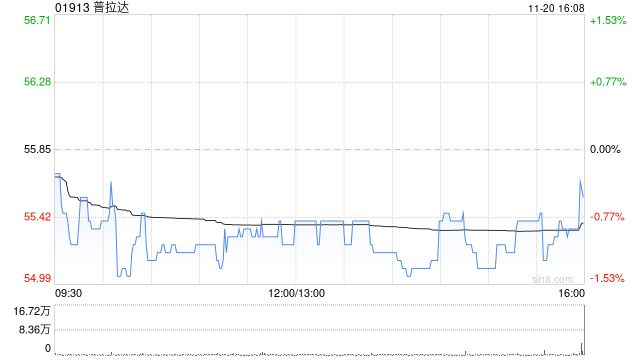

美银证券:上调普拉达评级至“买入” 目标价升至65港元

美银证券发布研究报告称,将普拉达(01913)评级由“中性”上调至“买入”,目标价由60港元升至65港元,相信集团可以继续跑赢奢侈品行业的同时,建立Miu Miu在行内作为主要品牌的地位,抓紧其品牌热度高峰以推动可持续的增长。

该行表示,上调对公司2025年至2026年EBIT的预测7%,认为基于以往以时尚为主导的品牌转型成功案例,市场低估了Miu Miu显著的盈利能力增量潜力。报告提及普拉达年内股价累升约24%,但估值仅相当于预测市盈率17倍,较同业折让10%,其每股盈测三年年均复合增长率料16%,则高于行业的10%,该行认为过分便宜(too

cheap)。

相关文章

一揽子提振经济政策有何影响? 林毅夫、余永定、盛松成、管涛等展望经济走势

9月26日,中共中央政治局召开会议部署经济工作,会议指出,要抓住重点、主动作为,有效落实存量政策,加力推出增量政策。不久前,在9月24日的国新办新闻发布会上...

长生人寿时隔多年换将 亏损“压力”谁来缓解?

长生人寿保险有限公司(以下简称“长生人寿”)重磅人事调整浮出水面。2月19日,北京商报记者了解到,长生人寿董事会秘书周捷已于近期担任公司临时负责人。与此同时...

全国社保基金理事会武建力:加快推动各类养老金管理机构建立长周期考核机制

专题:2024金融街论坛年会...

传上汽和华为明日将官宣合作?上汽最新回应

1月8日,有消息称,上汽集团(600104.SH)和华为将于明日正式官宣签约合作。 对此,记者以投资者身份致电上汽集团,相关人士回应称...

辽ICP备2024024944号-2

辽ICP备2024024944号-2