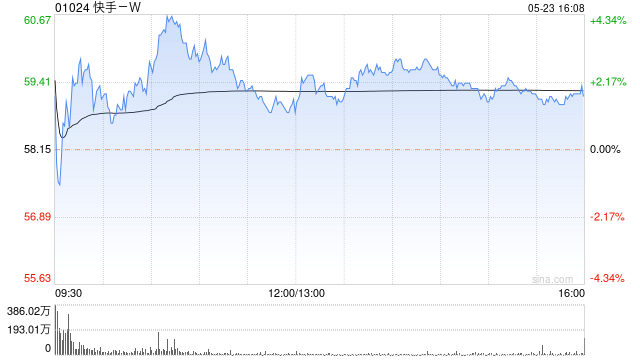

美银证券:予快手-W买入评级 目标价升至90港元

美银证券发布研究报告称,重申快手-W(01024)“买入”评级,因盈利趋势稳健,宣布了一项新的股份回购计划。维持第二财季及全年度商品成交金额同比增长25%预测,同时将2024和2025财年经调整净利润预测上调7%和2%,目标价由75港元上调至78港元。

报告指出,快手再次交出一份令人满意的业绩,业务增长步入正轨,利润增长强劲,前景可期。该行认为,快手业务增长前景依然乐观,主要由于618促销的良好势头和扩大的电商购物场景。公司表示,在第一季广告负荷稳定的同时,广告定价也在改善。同时通过向高利润率的电商和广告业务的组合转移来提高效率,并控制营运成本,将继续推动利润增长。

相关文章

东北雨姐被央视批评引热议,网络直播乱象何时终结?

近年来,随着短视频和网络直播平台的兴起,涌现出一批极具影响力的网络主播,他们通过独特的风格、个人魅力以及丰富的内容吸引了众多粉丝。其中,"东北雨姐"便是其中的一位以方言风格、接地气表演走红的主播。她以...

中国人民银行 国家金融监督管理总局关于优化个人住房贷款最低首付款比例政策的通知

专题:存量房贷利率将如何调降?央行发布...

Saratoga Investment Corp (SAR):公司预计股息为每股74美分,基于10月7日的股价股息收益率为12.7%

Saratoga Investment Corp (SAR) 2025财年第二季度财报电话会议:财务表现优秀,此外成功收回投资款项和解决所有非应计或观察名单投资问题。公司...

联创股份(300343)股民索赔案再向法院提交立案, 园城黄金(600766)索赔案已向法院提交立案

2024年12月24日,上海久诚律师事务所许峰律师代理的联创股份(维权)(300343)投资者索赔案再次向济南中院提交立案,目前正在等待法院的下一步安排,律...

辽ICP备2024024944号-2

辽ICP备2024024944号-2