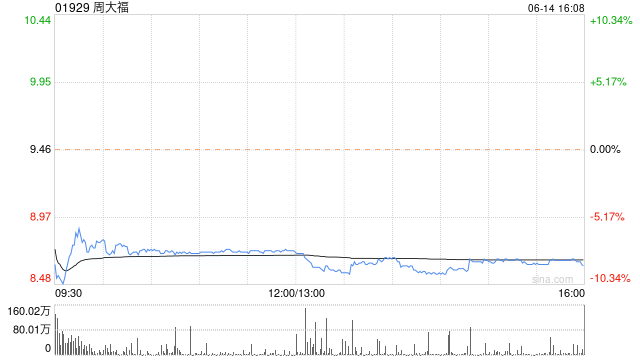

瑞银:维持周大福“买入”评级 目标价降至13.6港元

瑞银发布研究报告称,维持周大福(01929)“买入”评级,但将目标价由15港元降至13.6港元,并将2025至27财年的每股盈利预测下调4至5%,预期毛利率改善可纾缓近期的销售压力。

报告中称,公司2024财年收入符合预期,而核心利润胜该行预期7%,基于销售费用较低,得益于营运杠杆及严格成本控制;但净利润较预期低,是因为黄金借贷出现的未变现亏损25亿元,而未有派特别息亦逊预期。

该行指出,集团4至5月的零售销售同比跌20.2%,受到金价飙升至历史高位所拖累,当中内地及其他地区分别跌18.8%及29%,而同店销售则分别跌27.6%及32%。管理层对2025财年持谨慎正面态度,预期收入同比持平或稍为上升,上半财年同店销售仍然受压。

相关文章

韩国首尔市拟未来两年投入48亿美元,以提高出生率

韩国...

直播|中信证券许多、遥远、玛西高娃、于翔:宏观及政策解读

10月5日19:30至21:00,中信证券财富委产品支持中心基金投顾解决方案负责人许多,中信证券研究部海外政策首席分析师遥远博士,中信证券研究...

科创类ETF持续吸金 一个多月资金净流入超400亿元

资金正在借道指数产品跟上科创行情的“东风”。 近年来,随着科创板市场逐步发展,投资者通过ETF等指数产品参...

美国巅峰对决!哈里斯与特朗普首次正面刚!辩论涉及经济、移民、税率、堕胎等多个方向

哈里斯与特朗普首次正面刚! 北京时间9月11日9:00,美国民主党候选人副总统卡玛拉·哈里斯与共和党候选人前总统唐纳德·...

辽ICP备2024024944号-2

辽ICP备2024024944号-2