香港楼市供过于求是导致住宅、商业及零售市场下跌的共同原因

每经记者 黄婉银 每经编辑 魏文艺

3月7日,《每日经济新闻》记者从香港特区政府新闻处获悉,特区政府发言人回应了近日标普全球评级发布的关于香港银行和房地产市场的报告(以下简称标普报告)。

标普报告称,香港楼市供过于求是导致住宅、商业及零售市场下跌的共同原因。

香港特区政府发言人回应称,不同意标普报告中住宅物业供应过剩的观点。去年底,香港私人住宅单位的空置率为4.5%,与过去20年(2004年至2023年)的长期平均数相同;租金亦持续稳健上升,数据反映目前住房需求殷切。

受惠于利率大致向下、经济持续增长、更多人才到港,今年香港住宅物业市场应会稳定发展。特区政府会继续密切监察市场变化,以审慎务实的态度致力维持住宅物业市场稳健发展。

至于非住宅物业,香港特区政府已推出措施稳定市场。特区政府亦会考虑将部分原本可在未来数年推售的商业用地改划作住宅用途,以及在用途上提供更多弹性。

截至2024年12月底,香港银行体系的房地产贷款总额为3.4万亿港元,占总贷款约三分之一,其中56%为住宅按揭贷款,余下44%为本地地产发展及物业投资贷款。香港金管局一直密切监察香港银行的稳健发展,即使面对环球宏观经济不确定性,银行体系保持信贷质量和风险可控。

就住宅按揭贷款而言,香港2025年1月底整体按揭贷款拖欠比率只有0.12%,负资产个案的拖欠比率于2024年12月底也只有0.15%,反映绝大部分按揭贷款的借款人都能如期还款。在香港金管局的逆周期宏观审慎监管措施下,香港楼市按揭比率稳健,平均按揭成数为60%,供款与入息比率也处于40%的低水平。随着美联储减息,香港主要银行过去一年多相继下调最优惠利率0.625%,使按揭利率下降。住宅物业楼价近月有趋于稳定迹象,而标普报告也预计今年香港楼价靠稳。

香港特区政府发言人补充道,就香港本地地产发展及物业投资贷款而言,同意标准普尔就香港银行有能力应对商业房地产所带来的压力的观点。

首先,香港银行对本地地产发展及投资贷款的风险敞口,大部分是面向财务状况较好的大型企业。至于本地中小型地产发展商及投资者的风险敞口,包括一些财政状况较弱或资产负债率较高的发展商及投资者,银行早年已经采取了信贷风险缓冲措施,有关贷款大部分均有抵押品。

其次,整体而言,香港本地地产发展及物业投资相关信贷风险可控,银行没有对任何单一借贷人过度集中,银行也采取了信贷风险缓冲措施应对。

最后,虽然香港银行体系的特定分类贷款比率正慢慢重返约2%的长期平均水平,但银行整体资产质量风险可控,拨备维持充足。截至2024年12月底,香港银行信贷拨备覆盖率(即一般和特殊准备金总和相对呆坏账余额的比率)约65%,若将抵押品变现价值从呆坏账余额中扣除,银行信贷拨备覆盖率约145%。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

相关文章

北京绿色交易所副董事长梅德文:ESG有很多指标和要素,碳可能是最重要要素之一

专题:财经年会2025:预测与战略 《财经》年会2025:预测与战略暨2024全球财富管理论坛于12月13日-12月15日在北京举行。北京绿色交易所副董事长、...

财通证券:2024年度第二期20亿元短期融资券发行完毕

财通证券(601108)5月24日晚间公告,公司2024年度第二期短期融资券已于5月22日发行完毕,发行总额20亿元,期限177天,票面利率1.98%,兑付日期202...

茅台集团应邀参加2024金砖国家新工业革命伙伴关系论坛

9月10日至11日,由工业和信息化部、福建省人民政府共同主办的2024金砖国家新工业革命伙伴关系论坛在福建厦门国际会议中心举行。茅台集团党委委员、副总经理、...

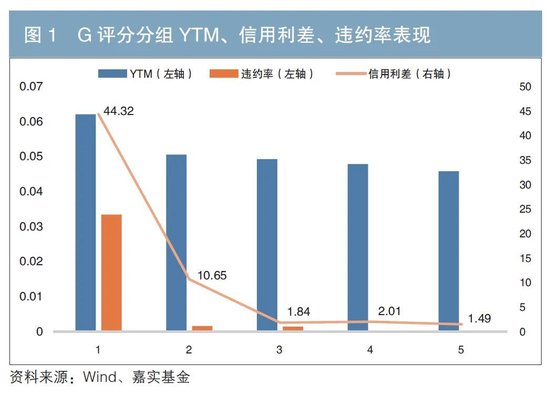

债券发行人ESG表现与债券投资风险收益指标的相关性分析

= 当前投资者对环境、社会和治理(ESG)的重视程度不断提升。本文分析了信用债发行人ESG表现与其债券到期收益率、信用利差、违约率之间的相关性,发现ESG表现...

辽ICP备2024024944号-2

辽ICP备2024024944号-2