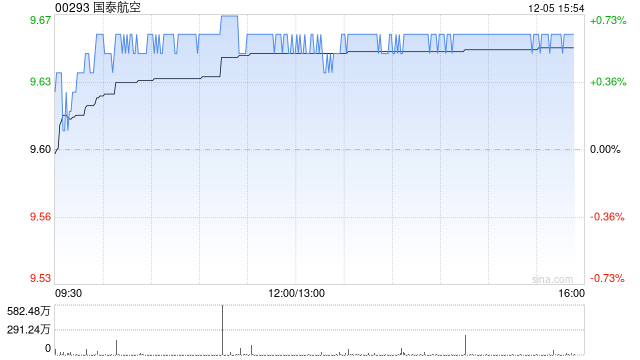

小摩:予国泰航空“增持”评级 目标价9.6港元

摩根大通发布研究报告称,予国泰航空(00293)“增持”评级,目标价9.6港元。

该行指出,国泰航空的战略定位是利用几个关键驱动因素,它们将在短期内拉动业绩。由于潜在的新关税和航空行业供应紧张,造成货物提前装载,导致航空运费上涨,国泰受惠于此。此外,国泰航空强劲的现金流和可转换债券的提前赎回,消除股价的巨大压力,进一步增强其财务状况。

摩通认为,在即将上任特朗普2.0政府计划提高石油产量的背景下,预期燃料成本的下降将为利润率扩张提供利好因素。国泰拥有强大的市场影响力,占据香港航空货运市场约40%的份额,似乎完全有能力利用这些有利条件。摩通最近将该股纳入正面观察名单。

相关文章

晶科能源涨超9% 6个交易日大涨近35% 海外市场稳定增长

周五美股开盘不久,晶科能源(JKS.US)大幅拉升涨超9%,6个交易日大涨近35%,截至发稿,涨9.20%,报28.49美元,成交额为2354.55万美元。 ...

萨默斯夸美联储走出离谱的通胀之过 但称其对中性利率的判断严重有误

专题:聚焦杰克逊霍尔全球央行年会 美联储主席鲍威尔暗示即将降息...

iPhone 16继续被封杀!苹果1亿美元投资没打动印尼

11月26日消息,据媒体报道,印尼工业部表示,苹果公司提出的1亿美元投资计划,不足以说服印尼政府批准销售最新的iPhone 16机型。 此前,由于苹果未能满足...

独家对话李小加:AI把不同文明在最底层融合 带来人类共同体的基础因素

专题:2025亚布力中国企业家论坛第25届年会...

金融监管总局:财险公司对受灾地区要应赔尽赔,能赔快赔

7月2日,北京商报记者了解到,金融监管总局财险司近日发布了关于进一步做好防汛抗旱保险服务工作的通知。 为积极发挥保险功能...

辽ICP备2024024944号-2

辽ICP备2024024944号-2