兴证策略:为何近期“新半军”关注度大幅上升?后续怎么看?

引言:近期市场对于“新半军”的关注和讨论明显增多。在岁末年初这个注重预期交易、为来年布局的时间窗口,为何“新半军”关注度大幅上升?后续怎么看?哪些方向值得重点关注和布局?详见报告。

一、“新半军”关注度提升的背后

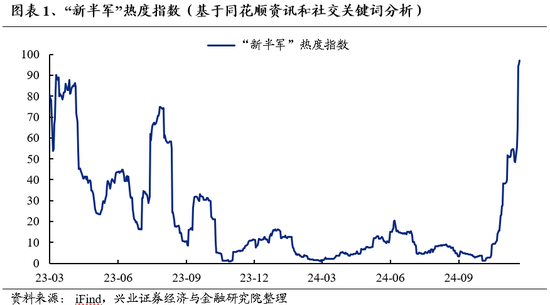

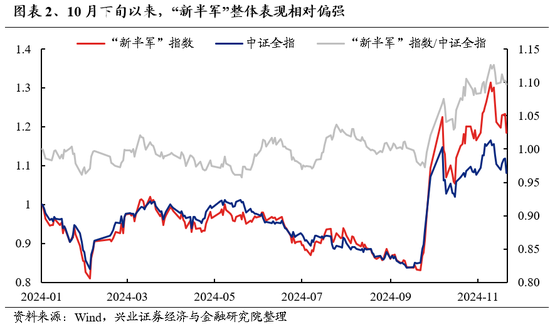

近期我们观察到,尽管市场整体震荡波动,但 “新半军”表现仍偏强,投资者对于“新半军”的关注和讨论也明显增多,热度指数已升至近两年新高。从新闻资讯和社交媒体中对于“新半军”的关注热度看,自10月下旬以来出现了明显回升,当前创2023年初以来新高。与此同时,“新半军”方向也取得了明显的超额收益。

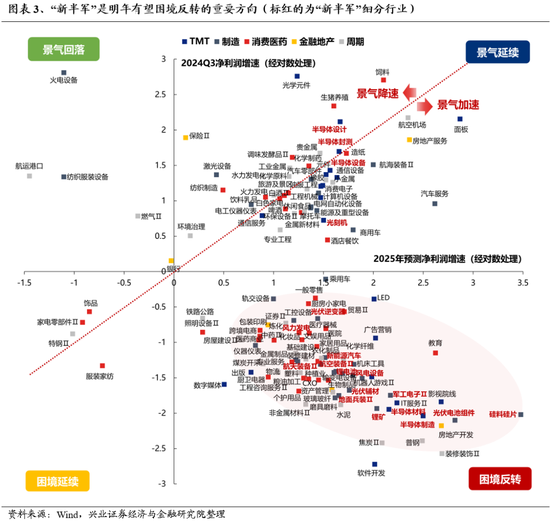

在岁末年初这个注重预期交易的时间窗口,“新半军”关注度提升是一个值得重视的信号,或指向市场对于“新半军”明年有望迎来出清、实现困境反转的预期在强化。“新半军”关注度提升的背后,一方面是作为成长板块受益于近期流动性改善和赔率交易;而更重要的是,反映出市场对明年“新半军”迎来供给出清,实现困境反转的预期在不断强化。参考历史经验,岁末年初市场往往抢跑下一年景气。而从盈利预期看,“新半军”已是明年有望困境反转的行业中最重要的方向之一。

因此,尽管短期市场在经历前期的大幅上涨后,由于内外部因素而出现一定的压力。但往后看,在“抓住重点、主动作为” 的政策新导向下,市场逻辑已经反转,面对阶段性的震荡波动,需要抓住主要矛盾,保持多头思维、积极应对。围绕着反转逻辑,资本市场和资产负债表以及中国经济要形成一种良性的正面循环,需要更长久的行情,而不是短期暴利。但是中国经济的好转不是一蹴而就的,本轮上涨也或将由多个阶段性的“快涨、大波动”的震荡市构成,底部逐步抬升、拾级而上。中国经济运行中的问题化解需要时间,所以行情向上难免有颠簸。阶段性快涨之后的大波动、大分化,其实是等一等股市和经济的良性互动,有助于行情走得更远。

而结构上,以“新半军”为代表的新质生产力方向,有望成为市场聚焦重要的主线。一方面“新半军”作为赔率品种,在潜在增量政策进一步落地,或者基本面实质改善、盈利主线浮现之前,有望继续受益于流动性宽松和岁末年初的预期交易。另一方面,“新半军”等新质生产力方向,作为长期促进经济动能切换和短期托底政策的发力结合点,在经历近两年的供需结构调整过后,产业出清的线索已逐渐清晰。等待后续业绩反转的信号出现,有望再次成为市场最鲜明的景气主线之一。

二、“新半军”中,重点关注哪些投资机会?

1、新能源:明年产业整合或将成为重要看点,重点关注竞争格局优化、开工率有望率先回升的行业龙头

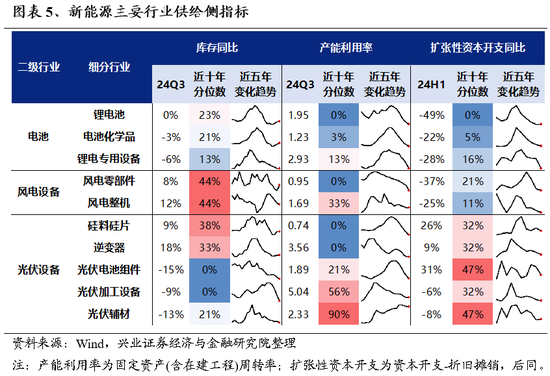

近两年新能源行业供给经历加速出清,其中电池、风电零部件、光伏硅料及逆变器等环节已出现补库迹象,明年开工率或将率先迎来拐点,业绩有望先行企稳修复。当前锂电、风电、光伏行业的新增供给已明显放缓,扩张性资本开支大幅回落,三季度产能利用率已降至历史底部,供给正在加速出清。其中,电池、风电零部件、光伏硅料硅片及逆变器等环节三季度已出现补库迹象,明年大概率将迎来产能利用率拐点,基本面有望逐渐企稳改善。

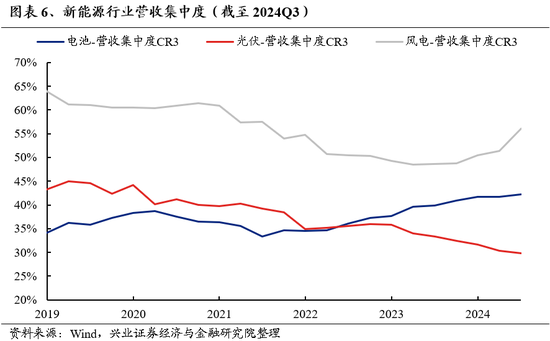

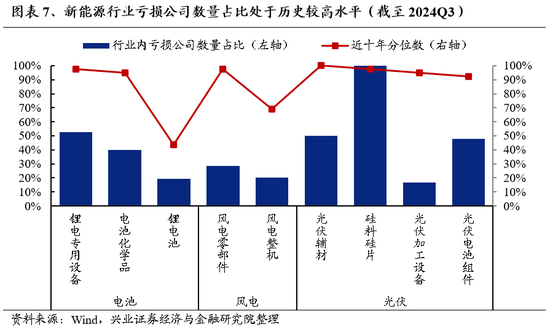

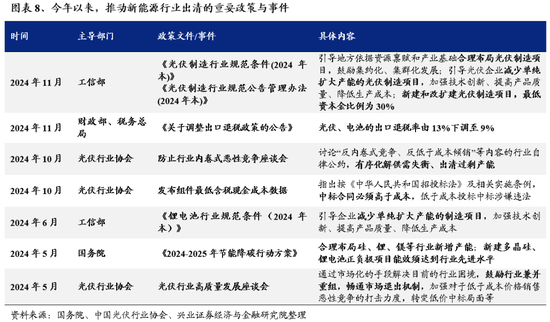

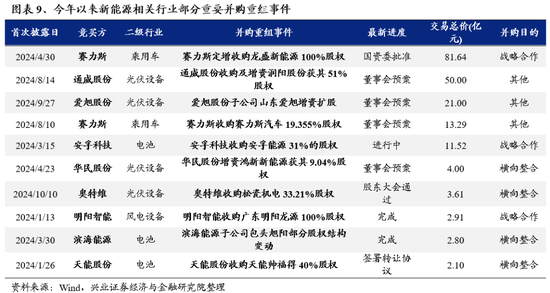

与此同时,伴随供给去化,锂电池、风电行业龙头集中度逐渐抬升,随着政策对兼并重组和淘汰低效、过剩产能的支持力度增强,明年行业竞争格局有望进一步优化,产业整合或将成为重要看点。新能源中电池、风电行业龙头营收集中度近两年逐渐抬升,而光伏行业集中度仍在下降,且行业面临的亏损压力也在持续加大。今年以来,政策对兼并重组和供给出清的支持力度已在增强,明年产业整合有望提速,将进一步加速行业出清和竞争格局优化,强化龙头市场地位。

2、半导体:聚焦“自主可控”、AI算力和端侧AI硬件创新

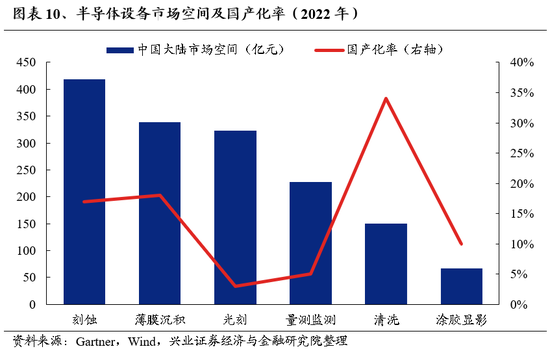

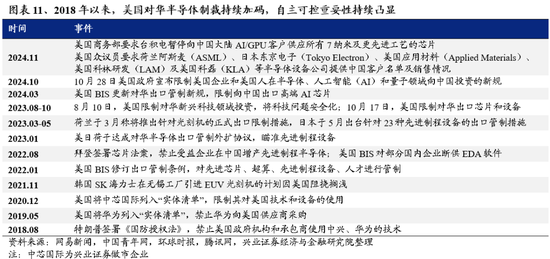

一方面,外部不确定因素增多,“自主可控”重要性持续凸显,叠加国内政策发力助推与晶圆厂逆周期扩产,国产化进程有望加速。近年来,国内半导体设备厂商已在多领域实现突破,但仍有众多环节国产化率较低,例如刻蚀、薄膜沉积、光刻、量测监测等领域,国产替代增量空间较大。而随着美国对华半导体制裁持续加码、国内晶圆厂逆周期扩产,叠加政策助推(财政加力发行超长期特别国债投向科技自立自强等重要领域、大基金三期成立等),将带动半导体设备行业持续景气,设备的零部件、半导体材料景气度也有望触底回升。

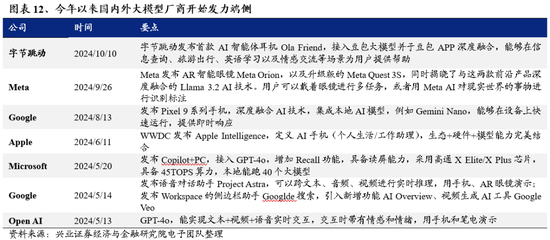

其次,随着大模型能力逐渐成熟,端侧AI硬件投资机会需要重视。由于具备隐私性、安全性、低延时、低成本和个性化等优势,端侧AI硬件创新潜力巨大。今年以来,国内外大模型厂商已开始发力端侧,随着多模态数据处理能力不断提升,越来越多成熟好用的模型有望落地,从而提升AI端侧用户渗透率、打开AI商业空间,其中耳机和眼镜有望成为端侧AI Agent的重要载体。

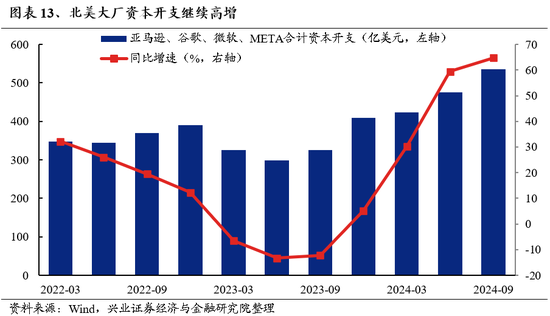

最后,AI向上周期带动的算力需求仍是当前科技成长方向最确定的产业逻辑。明年有望进入新的阶段。全球厂商算力军备竞赛仍在持续、三季度北美大厂资本开支再创新高,而随着大模型迭代创新速度加快,以AI芯片为代表的算力硬件需求有望维持高增;与此同时,多模态模型不断发展催生端侧AI、应用革新,明年商业闭环和应用落地有望加速,也将进一步推动AI算力板块维持高景气。

3、军工:“十四五”与“十五五”交接之年,全产业链景气度有望复苏

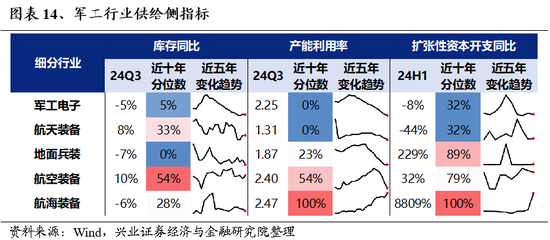

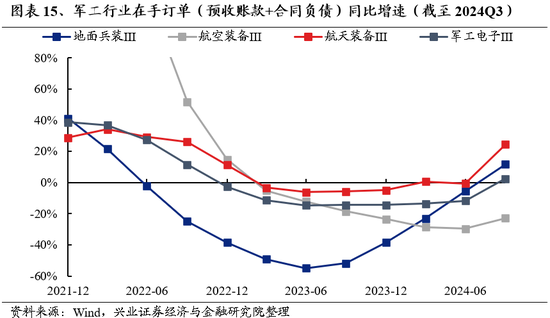

军工行业在手订单已在回升,“十四五”存量需求有望加速释放。前期受“十四五”规划中期调整、订单下达延迟等因素影响,军工行业经营承压,“以销定产”模式下行业供给随之调整,当前库存和产能利用率均已降至历史低位。明年将是“十四五”收官之年,军队建设“十四五”规划执行已进入能力集成交付关键期,订单需求有望加速释放,三季度行业在手订单(预收账款+合同负债)已开始回升,预期四季度至明年订单需求或将进一步恢复。

与此同时,明年军工行业也将迎来多重催化:

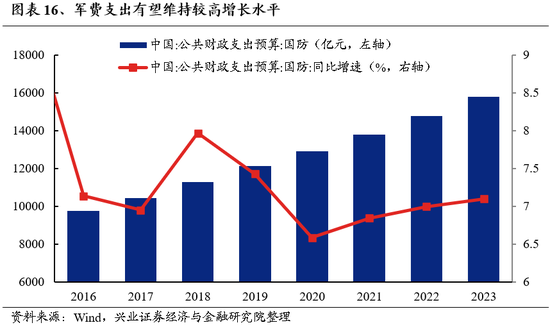

一方面,世界局势仍较动荡、地缘政治风险时有考验,国防军工是大国博弈主战场,国内军费投入有望继续维持较高增速水平。明年美国即将开启新的政治周期,新型大国关系背景下,国防军工是国家安全的重要保障,也是大国博弈的主要战场,军费和武器装备的投入有望维持在较高增长水平。

另一方面,参考历史经验,五年规划通常是影响军工行情演绎的重要因素,明年“十五五”将启动编制,随着新一轮订单周期开启,有望推动行业整体景气复苏。军工作为强计划性行业,五年规划对于行业经营和市场预期有着重要影响,是军工行情的主要驱动因素之一。参考历史经验,从五年规划启动编制,到正式落地的第一年,军工行业的超额收益通常较为明显。因此,明后年随着“十五五”规划编制推进、落地,军工行业未来三到五年的发展指引将逐渐清晰,伴随新一轮订单周期开启,景气成长属性有望强化,或将推动产业链整体景气度迎来复苏。

最后,随着市场并购重组步入活跃期,军工行业兼并和资产注入步伐有望加快,这也或将成为明年军工行情的重要催化。从历史上看,并购重组和资产注入始终是军工的重要交易主题,且往往是板块大级别行情的核心驱动因素之一。军工行业央国企众多且当前资产证券化率仍相对偏低、存在较多非上市优质资产,是并购重组主题交易的主阵地。近年来,军工央国企重大资产重组已在持续推进,随着市场并购重组步入活跃期,也将为军工板块表现提供支撑。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

相关文章

蚂蚁集团正式完成收购好大夫!

1月11日,在2025年好大夫峰会上,蚂蚁集团和好大夫在线共同宣布,未来将一起加大在技术领域的研发投入和产品创新,发挥平台链接能力,全方位服务好医生群体,一起为患者提供更加便捷、高效的医疗服务。...

黄金会涨到800元一克吗?解析黄金市场的未来趋势

黄金,作为一种历史悠久的避险资产,自古以来在人们的投资组合中占有重要位置。无论是古代帝王的财富象征,还是现代投资者的“保值神器”,黄金始终在全球经济动荡时期发挥着其独特的作用。尤其是最近几年,全球经济...

蒉莺春:H-1B,MAGA和与时俱进的川建国

H-1B,MAGA和与时俱进的川建国 前几天看到2024年FT年度人物又给了川建国,我就想起2016年FT...

美国宣布对俄罗斯能源领域新一轮制裁

美国政府10日宣布对俄罗斯的新一轮制裁,目标包括俄大型石油天然气生产企业、石油海运出口业务、油田服务提供商、用于出口的石油和天然气生产项目,以及能源领域高级官员、企业高管等。 &em...

韩国财阀引发投资者公愤 监管机构开始亮剑整顿

半个...

辽ICP备2024024944号-2

辽ICP备2024024944号-2