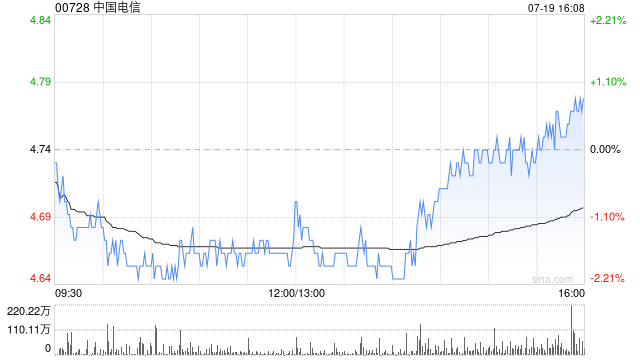

野村:维持中国电信“买入”评级 目标价上调至5.8港元

野村发布研究报告称,上调对中国电信(00728)目标价,由5.1港元上调至5.8港元,料今年第二季服务收入同比升4%至5%,盈利增长5%至7%,较首季放缓,维持“买入”评级。该行认为派息上行空间令该股仍具吸引力。

该行认为,中电信第二季服务收入增长将维持跑赢行业平均,受惠于稳心业务稳定,纵使在新兴业务部门如云、物联网及国际数据中心业务的增长放缓。该行又指,中电信云业务或因转弱的宏观环境及高基数而放缓,但公司正审慎控制支出,或带来更佳的净利润率。

相关文章

贺劲松:应时而动,向新而行,全力实现科技与金融的“双向奔赴”

专题:2024银行家金融创新论坛...

东材科技:公司已建成3700吨双马来酰亚胺树脂(BMI)的产能 是目前全球拥有最高产能的公司

每经AI快讯,有投资者在投资者互动平台提问:你好,董秘,有消息说公司生产HDI板核心材料(BMI),是国内唯一供应商,BMI 40万/吨价格,公司3700吨产能,请问...

配股“补血”超5000万港元,圣诺医药迎来转机?第一大股东或将易主

身陷财务危机的“中国核酸药物第一股”等来了“救星”。10月3日,圣诺医药(02257.HK)宣布,公司与认购人潘洪辉订立认购协议,潘洪辉计划按...

红相股份索赔持续推进 后续股民仍可起诉索赔

近日,备受关注的投资者诉红相股份(维权)有限公司(简称:红相股份,代码:300427)证券虚假陈述案持续推进。原告代理人之一、浙江裕丰律师事务所厉健律师(证号:13301200210...

深化交流与合作 共谋经济发展新机遇——2024金融街论坛年会聚焦中日经济金融合作

专题:2024金融街论坛年会 中日资本市场合作是两国经济金融合作的重要组成部分,承载着促进经济融合、深化金融互通的重大使命,蕴含着...

中国资产大反攻,外资继续积极看多!达利欧:本轮刺激经济举措将成为历史性转折

在市场改善及内外部政策的催化下,中国资产全面大幅反攻。继周一A股创出历史成交金额天量后,周三港股接力暴涨,迎来10月开门红。那么,有着不同视角...

辽ICP备2024024944号-2

辽ICP备2024024944号-2