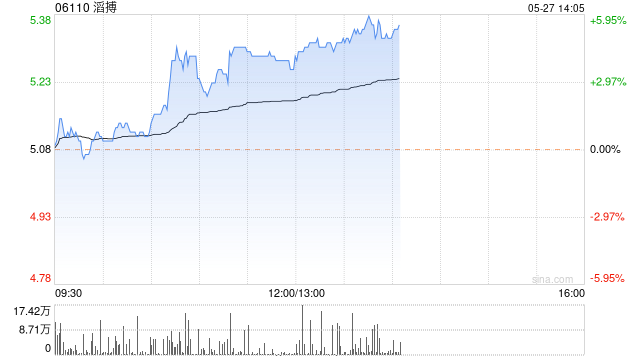

招银国际:维持滔搏“买入”评级 目标价降至6.78港元

招银国际发布研究报告称,维持滔搏(06110)“买入”评级,将2025和2026财年净利润预测下调10%和13%,以反映以下行业销售增长放缓;零售折扣改善低于预期;营运杠杆率下降,目标价由9.23港元降至6.78港元。该行称预测已经变得更加保守,但2025财年及以后仍有可能出现转机,加上2025财年7%的股息率为股价提供保护。

报告中称,高基数对行业和滔搏均有不利影响,对2025年第一季持谨慎态度。然而未来几季出现的转机仍然是一个重要的催化剂,包括线上线下销售增长可能加快,品牌在巴黎奥运会产品发布和市场营销方面的更多投资可能带来的收益。

相关文章

国家发改委汪鸣:我国快递创新发展的思路与方向

专题:第10届快递“最后一公里”大会...

全球智能手机市场复苏 国内消费电子股“春天”来了?

受益于全球智能手机销量反弹,部分港股消费电子股走强。截至发稿,舜宇光学科技(02382.HK)、比亚迪电子(00285.HK)、丘钛科技(01478.HK)分别上涨3.04%、2.5...

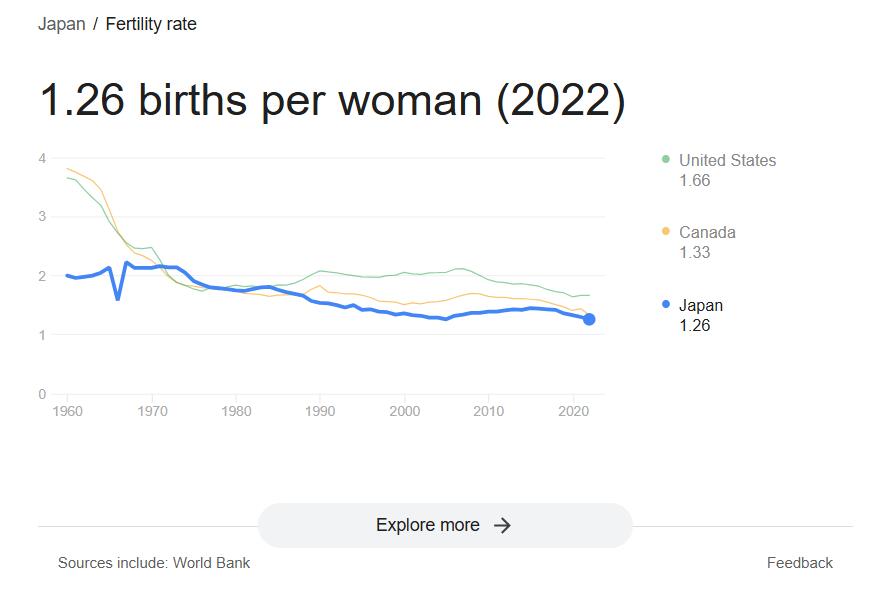

日本“催生”新招:东京计划公务员一周“做四休三”、家长可晚到早退

日本今年势将连续16年人口下滑、新生儿数量将百余年来首次跌破70万大关。分析人士认为,除非日本职场文化发生根本性转变,否则东京都政府的新政策对生育率下降的影...

辽ICP备2024024944号-2

辽ICP备2024024944号-2