中信建投首席经济学家黄文涛评政治局会议:一锤定音,加强超常规逆周期调节

1.首提“加强超常规逆周期调节”,政策框架有望摆脱思维定势,在力度和工具上实现新突破。

2.时隔14年再提货币政策“适度宽松”,货币政策将迎来重大转向。财政政策“更加积极”,表明政策进入新扩张周期,特别是中央财政有望继续加码。

3.将稳定资产价格作为重要政策目标。资本市场方面,预计将出台更多增量政策,进一步提升资本市场信心。

4.股债双牛有望延续。

中共中央政治局12月9日召开会议,分析研究2025年经济工作。

(一)政策力度和工具有望实现新突破

2025年是“十四五”规划收官之年,也是承接2026年“十五五”开局、2027年党的二十一大召开的承上启下之年,处于改革化险和高质量发展的关键阶段。2024年的一揽子政策对消费、投资已经形成有力支撑,带动市场对后续政策力度和效果形成良好预期。本次政治局会议的政策基调相当积极主动,表明中央对明年经济发展中可能遇到的压力与风险作出了充分的评估与政策储备,这与经济主体期待形成了强有力呼应。

关于今年经济形势的判断,强调“全年经济社会发展主要目标任务将顺利完成”。9月底开启的一揽子增量政策出台以来,经济主体和资本市场预期大幅提振,PMI、地产销售等前瞻数据均现好转迹象。我们预计四季度GDP增长有望达到5.2%以上,实现全年经济增长5%左右的预期目标。在此基础上,5%左右的年增长目标也将是未来几年政策讨论的基本前提。

首提“加强超常规逆周期调节”,政策框架有望摆脱思维定势,在力度和工具上实现新突破。“超常规”的政策将主要体现在对原有常规政策模式的突破上,方向包括:一是货币政策从“稳健”向“适度宽松”的突破,在传导体系上也实现从传统模式向现代央行体系的转变。二是预计将较大幅度突破3%的财政赤字约束,在财政发力方式上,也可能优化既往政府投资为主的模式,更多地向居民部门倾斜。三是在稳定资本市场方面,出台更加强力有效的托举措施,防范市场过度波动。

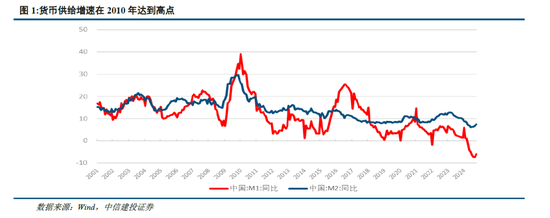

时隔14年再提货币政策“适度宽松”,货币政策将迎来重大转向。2009-2010年,在全球金融危机的冲击下,发达国家开启“零利率+量化宽松”的非常规货币政策,我国也适时推出“适度宽松的货币政策”,加大货币投放。此后货币信贷大幅扩张,2010年1月,M1同比增速高达到38.96%,M2增速接近30%,人民币各项贷款余额增速连续多个月份超过30%。当前我国面临一定通缩压力,预计2025 政策在利率和汇率的平衡中更多向利率倾斜,加大降息降准实施力度。除大力度降准、降息外,也有望推出更丰富的创新工具箱,以应对长期利率下行、货币政策边际效应下降的问题,并进一步将资本市场稳定纳入政策框架。

财政政策“更加积极”,表明政策进入新扩张周期,特别是中央财政有望继续加码。上次财政政策转向是在全球金融危机背景下,我国从“稳健的财政政策”转向“积极的财政政策”,2008年底配套推出两年约4万亿元的政府投资计划。2009年以来,我国对财政政策的定调始终是“积极”,2019年开始强调“加力增效”“更加积极有为”等,财政更加强调质效。今年四季度以来,财政政策持续加码,本次将政政策定调为“更加积极”,标志着财政政策在规模上将再度扩张,预计2025年赤字率提升至4%以上。预计2025年财政发力重点包括:一是平衡地方财政,加力落实“三保”,打破各种应收应付负反馈,启动经济;二是平衡投资和消费关系,更加倾斜与鼓励消费、改善民生和充实社会保障。三是“两新两重”、新老基建仍有较大空间,尤其是城乡公共服务的提档升级等。四是鼓励打造生育友好型社会和创新友好型社会。

重申“全方位扩大内需”,居民部门仍将是政策重要发力点。当前外部环境更加复杂严峻,特朗普政府上台后的关税冲击不容小觑,地缘政治动荡加剧,需要强有力的内需政策进行对冲。财政上预计将接续今年三季度以来的消费补贴,并扩大补贴支持范围。会议强调加大保障和改善民生力度,增强人民群众获得感幸福感安全感,当前,部分民生领域如教育、医疗卫生、文化等方面的供给缺口还比较大,预计相关支出将进一步增加。

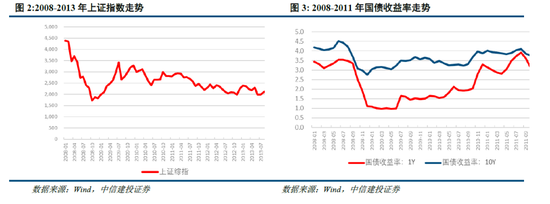

稳住股市楼市。这一表述在此前政治局会议中也较为少见,表明政府将稳定资产价格作为政策重要目标。将股市和楼市并列,一方面表明作为家庭部门重要资产,二者在国民经济中的重要地位,另一方面,也表明稳定二者在提振社会预期、防范金融风险、打破资产价格负面循环的重要意义。特别提出“提高投资收益”。提升投资收益不仅包括提升实体经济投资质效,也表达了中央稳住资本市场的决心,以期将资产价格更好地转化为居民和企业部门的财富。资本市场方面,预计将出台更多增量政策,进一步提升资本市场信心。包括:进一步推动长期资金、耐心资本入市,强化上市公司治理,提升金融服务实体经济质效,优化资源配置等。

股债双牛有望延续。超常规逆周期调节政策既为经济活力回升提供充足动力,也为改善预期、重振信心提供强有力的支持,更为资本市场提供了充足的源头活水。股市有望继续走强,无风险收益率有望继续下行。

(二)中央经济工作会议即将召开,将对政策落地作出更细化部署

12 月的政治局会议和中央经济工作会议存在紧密联系。一是在召开时间上先后承接,12 月的政治局会议通常在月初召开,中央经济工作会议紧随其后,一般在 12 月中旬召开。

二是在经济形势判断上形成共识。两次会议都会对当前经济形势进行分析评估,政治局会议先对经济形势有一个宏观的判断和把握,中央经济工作会议在此基础上,进一步深入剖析经济运行中的深层次问题、面临的机遇与挑战等,形成对经济形势的全面共识。

三是政策措施相互呼应。政治局会议是中央层面的重要会议,为经济工作定调明确大方向;中央经济工作会议则是年度级别最高的经济工作会议,在政治局会议确定的方向基础上,对明年的经济工作进行更全面、更具体、更系统的部署。

各级主体可能存在对政策理解不深刻、贯彻落实不到位的风险,政策效果可能不及预期。经济下行压力可能持续存在,地产筑底时间可能超预期,拖累宏观经济总体走势。消费、投资的复苏可能存在时滞,通缩风险仍存。

欧美货币政策的影响或超预期,拖累全球经济增长和资产价格表现。海外需求出现下滑迹象,美国、欧洲等发达经济体衰退风险不减,可能拖累我国的出口产业和企业出海投资。

地缘政治冲突仍存不确定性,中东、俄乌等地区动荡,扰动全球经济增长前景和市场风险偏好。

相关文章

BTC冲锋10万大关暂时败退,资金焦点有变?

BTC 首次冲击 10 万美元的进程似乎将暂时宣告失败。 昨日夜间至今日凌晨...

六大券商首席详解12月政治局会议:政策积极前所未有

专题:机构火线解读12.9中央政治局会议...

许致清:周三黄金原油最新行情走势分析操作策略建议

9月25...

辽ICP备2024024944号-2

辽ICP备2024024944号-2